Verden i fugleperspektiv:

Vi lever måske allerede i den bløde landing

Skrevet af Mikael Olai Milhøj, chefstrateg i Sterna Capital Partners

Sterna Capital Partners er en transparent, værdiskabende og fortrolig investeringspartner for private formuer og fonde. Vi kan levere et solidt afkast baseret på en omkostningsbevidst og global portefølje med respekt for individuelle præferencer og investeringsformål, samtidigt med vi kan tilbyde simple og transparente prismodeller. Vi vil indgå langsigtede partnerskaber med vores kunder og sikre trygge rammer og overskuelighed. Vi vil have frihed til at vælge de bedste produkter til kunden, og hos os er der ingen sammenhæng mellem produktvalg og indtjening.

“What we’re seeing now I think we can describe as a soft landing and my hope is that it will continue.”

Janet Yellen, amerikansk finansminister, 5. januar 2024 (5. januar)

Selvom recessionsfrygten i den grad er aftaget, er der stadig diskussioner om, hvorvidt det hele ender i en blød landing eller en recession. Det er også noget, jeg selv diskuterede ”Verden i fugleperspektiv 2024 #1: 10 grafer der vil forme 2024”, 2. januar 2024.

Spørgsmålet er, om det er den rigtige måde at anskue problemstillingen på. I virkeligheden er det, vi oplever lige nu, måske rent faktisk den bløde landing, vi har talt så meget om. Det er også det, som finansminister Janet Yellen antyder i sit citat ovenfor. Normalt kan man først drage større konklusioner med nogle års forsinkelse, da det som økonom er nemmere at se i bakspejlet end ud ad forruden. Man kan dog forsøge at sandsynliggøre en sådan hypotese, og i den forgangne uge fik vi nye tal, der kan hjælpe os lidt på vej.

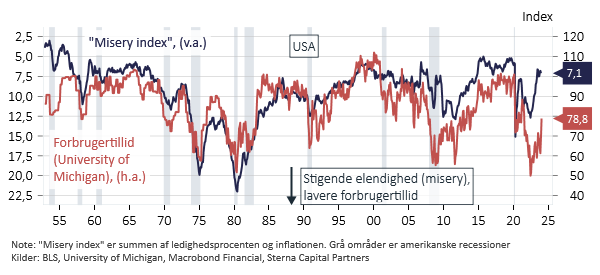

Den amerikanske forbrugerundersøgeelse fra University of Michigan giver et godt indblik i, hvad de amerikanske forbrugere tænker i øjeblikket. Forbrugertilliden er stigende, både når man anskuer forbrugernes vurdering af den aktuelle økonomiske situation og forventningerne til den fremtidige, efter forbrugertilliden ellers har ligget på kriseniveauer et godt stykke tid. Hvor faldet i forbrugertilliden skyldtes den høje inflation, skyldes stigningen nok også det stærkt aftagende inflationspres. Der er i hvert fald en stor sammenhæng mellem det såkaldte ”misery index” (summen af ledighedsprocenten og inflationen) og forbrugertilliden, og det er inflationen, ikke ledighedsprocenten, der har medført et fald i misery indekset.

Lavere inflation har medført et fald i misery-indekset og en højere forbrugertillid

Psykologi spiller en undervurderet rolle i makroøkonomi og dermed på markederne. Hvis vi føler, det går bedre, vil det som regel også være tilfældet, fordi vi så har tendens til at agere på en måde, der er til gavn for økonomien (herunder ikke at spare op til en regnvejrsdag). Det er rigtigt, som jeg også selv har pointeret flere gange, at forbrugertilliden hurtigere vender rundt i dårlige tider, end den stiger i gode tider. Et sådant fald skal dog udløses af et eller andet, og derfor er det svært at konkludere andet end, at det er meget positivt med stigende optimisme blandt forbrugerne.

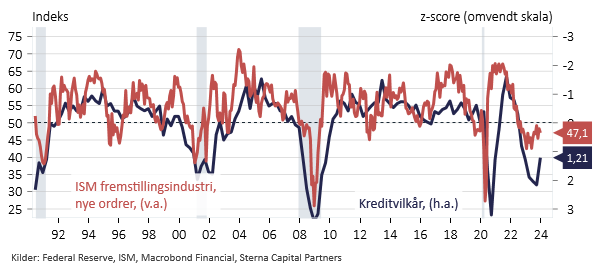

Jeg har løbende argumenteret for, at de pengepolitiske stramninger i form af højere renter rammer økonomien med en vis forsinkelse, og at det er en svær øvelse for centralbankerne at orkestrere bløde landinger, fordi det er kompliceret at finjustere pengepolitikken i praksis. De forsinkede effekter bliver dog kraftigt reduceret af rentefaldet ultimo 2023. Det er rigtigt, at renterne er steget lidt igen, men de synes stadig at ligge på et mere håndterbart niveau, end da en 10-årig amerikanske og tysk statsobligationsrente lå på henholdsvis 5% og 3%. Men det er ikke kun derfor, at recessionsrisikoen synes aftagende. Udover de lavere renter så betyder den højere optimisme også, at risikovilligheden i realøkonomien stiger, og man må formode, at kreditvilkår kan begynde at lempes, givet den procykliske natur i kreditgivningen.

Kreditvilkår lempes typisk, når økonomien er i bedring

Der er derfor ikke meget i makrotallene eller centralbankretorikken, der tyder på, at man skal være meget bange for en større korrektion her og nu, velvidende at det dominerende markedstema, ligesom i 2023, hurtigt kan ændre sig. Måske er det i virkeligheden snarere en re-acceleration i inflationspresset, og ikke recessionsrisikoen, man bør holde øje med, hvis opsvinget fortsætter, selvom inflationsforventningerne ikke er på faretruende niveauer.

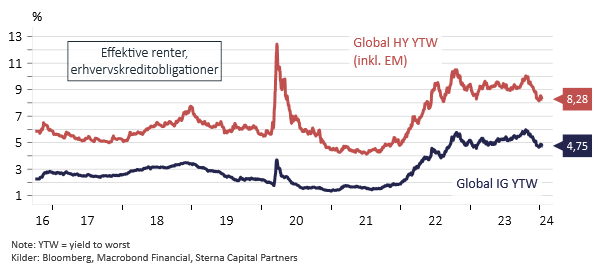

Virkeligheden skal dog stadig leve op til de høje forventninger, og det er nok ikke længere forventningerne til pengepolitiske lempelser, der skal drive kurserne på risikofyldte aktiver yderligere op herfra. Derfor er afkastpotentialet nok mere begrænset sammenlignet med sidste år. Fra et investeringsperspektiv kan det derfor give mening at øge sin risikoeksponering og det løbende renteafkast i porteføljen. Man kan f.eks. få et højt løbende renteafkast i kredituniverset, selvom potentialet for yderligere fald i kreditspænd måske synes begrænset, når de i forvejen er under det historiske gennemsnit.

Attraktive renter i kredituniverset i et sidelæns eller letopadgående investeringsmiljø

Overstående er udelukkende til orientering, og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter. Sterna Capital Partners Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner på baggrund af oplysningerne i dette skriv.

Vi gør opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling.