Verden i fugleperspektiv:

De positive makroindikatorer (og én negativ) midt i en fin regnskabssæson

Mikael Olai Milhøj, chefstrateg | milh@sternacap.com

Nicklas Hein Johansson, senioranalytiker | nhj@sternacap.com

Sterna Capital Partners er en dansk formueforvalter målrettet velhavende danskere, familier og private fonde. For os skal professionel formueforvaltning være fair, personlig og gennemskuelig. Vi forvalter din likvide formue ud fra en global og velbalanceret investeringsstrategi. Vi værner om vores frihed og uafhængighed, så vi er i stand til at foretage de investeringer, der gavner dig bedst.

Hvis du vil høre mere om vores virksomhed og ydelser, så kontakt os gerne på contact@sternacap.com.

I denne udgave forsøger vi os med et todelt nyhedsbrev. Første del er primært en grafisk fremstilling af, at vi allerede lever i den bløde landing. I anden del giver vi en opsummering af den igangværende regnskabssæson.

Vi lever allerede i den bløde landing

Vi fremførte denne pointe i vores seneste nyhedsbrev, Verden i fugleperspektiv 2024 #2: Vi lever måske allerede i den bløde landing, 22. januar 2024). I denne udgave supplerer vi det synspunkt med endnu flere grafer. På den måde giver vi et indblik i en lille, men langt fra fyldestgørende, del af vores investeringsmæssige maskinrum.

Vi har talt meget om, hvorvidt situationen med høj inflation og højere renter ikke før eller siden vil udløse en recession, ikke mindst fordi det historisk har været tilfældet. Det er da heller ikke sådan, at recessionsrisikoen er forsvundet, men de økonomiske udsigter ser bedre ud her i starten af 2024 end i 2023.

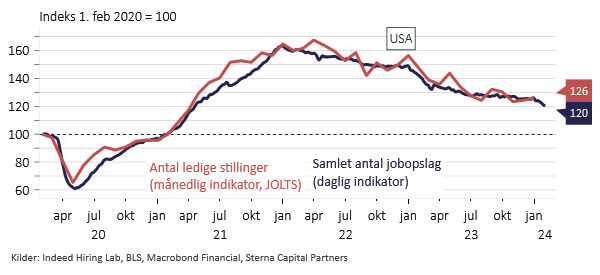

- Jobefterspørgslen er aftagende, men fortsat højere end før coronakrisen.

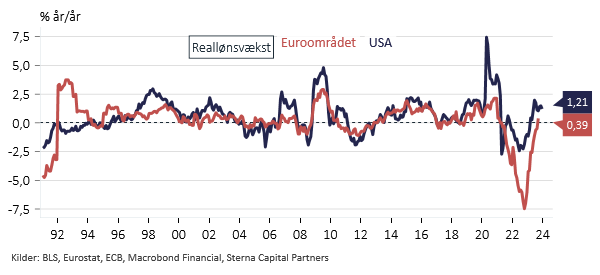

- Købekraften (reallønnen) stiger igen.

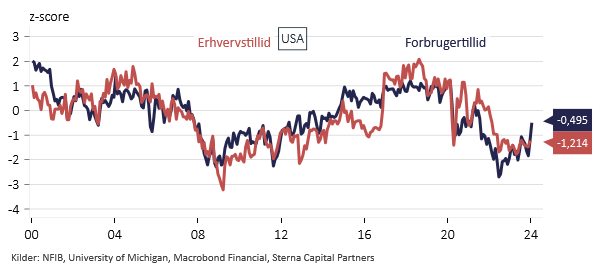

- Virksomheder og forbrugere er ikke så pessimistiske, som de har været.

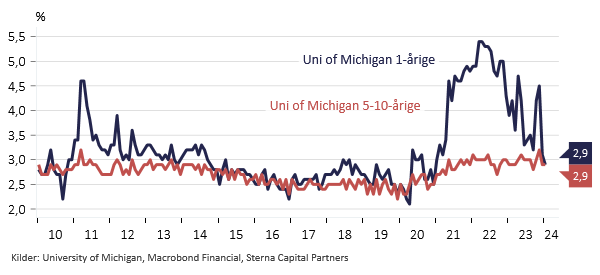

- Inflationsforventningerne er på acceptable niveauer.

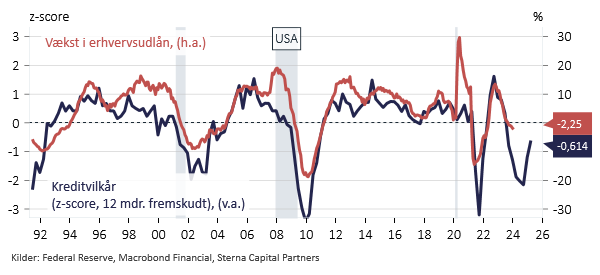

- Kreditvilkår strammes ikke længere i samme omfang.

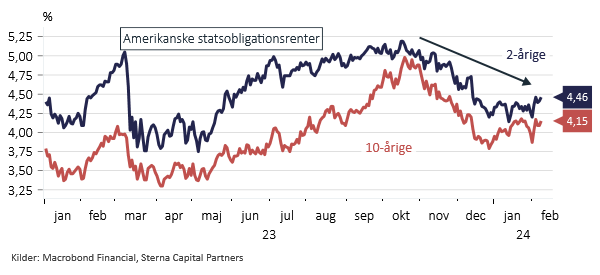

- Renteniveauet er lavere end toppen i oktober.

- Der er tegn på en vending i fremstillingsindustrien.

Det skrev vi også lidt om i en kommentar til Børsen 9. februar. Markederne har taget glæderne på forskud, men så længe den bløde landing fortsætter, skal man overordnet set ikke være bekymret for sin risikoeksponering. En blød landing og en vending i industricyklussen vil betyde større indtjening i virksomhederne, hvilket vil understøtte aktier. Det er i højere grad indtjeningsvæksten, og ikke en multipel ekspansion, der skal drive aktiemarkedet herfra, for narrativet om en stabil økonomi, lavere inflation og pengepolitiske lempelser er i høj grad allerede indpriset. Derfor er afkastpotentialet også lavere end sidste år, men sidste år var også et meget stærkt, og derfor kan mindre også gøre det. Det betyder også, at man, udover sin risikoeksponering, skal huske at optimere det løbende renteafkast i porteføljen.

Selvom verden ser bedre ud her i starten af 2024, er der typisk korrektioner selv i gode investeringsår. På den korte bane kan man godt være bekymret for prismomentum og positioneringen i markedet, da euforien har været høj. At verden ser bedre ud betyder ikke, at der ikke er risici, og i skrivende stund holder vi selv øje med risikoen for stigende inflation, da visse ledende indikatorer peger den forkerte vej. Stigende inflation vil betyde stigende renter af den forkerte årsag, og det vil ramme aktier.

Jobefterspørgslen i USA er fortsat højere end før coronakrisen – opbremsning, ja, men ingen recession

Købekraften (reallønnen) stiger igen

Aftagende pessimisme mindsker risikoen for en recession drevet af ”selvopfyldende profetier”

Amerikanernes inflationsforventninger er tilbage på mere normale niveauer

Kreditvilkår i USA strammes ikke i samme omfang som tidligere. Kredit er typisk procyklisk

Lavere markedsrenter

Ordrebøgerne hos amerikanske fremstillingsvirksomheder vokser igen for første gang i lang tid

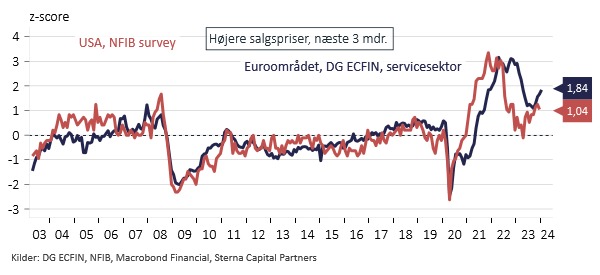

Den negative: Virksomhederne signalerer højere salgspriser de kommende måneder

Status på regnskabssæsonen

Regnskabssæsonen for 4. kvartal 2023 er i fuld sving, og vi har allerede fået regnskaber fra de store amerikanske teknologigiganter Microsoft, Alphabet, Apple og Amazon, og tidligere fra de to store virksomheder i halvlederproduktionen ASML og TSMC. Derudover har vi set regnskaber fra luksusvarekoncernen LVMH (Louis Vuitton Moet Hennessy), danske Novo Nordisk og bilproducenten Tesla.

I skrivende stund er vi godt to tredjedele igennem den amerikanske regnskabssæson og cirka en tredjedel af vejen i for de europæiske selskaber. Som sædvanligt er USA foran Europa, men den amerikanske regnskabssæson er også klart vigtigst, da amerikanske selskaber udgør to tredjedele af verdensmarkedet.

Indtil videre har det været en positiv regnskabssæson

På nuværende tidspunkt tegner der sig et billede af, at selskaberne lever op til forventningerne og lidt mere til både i USA og i Europa. For de amerikanske selskaber er der på indeksniveau rapporteret en indtjeningsvækst på lidt over 5% og en omsætningsvækst på knap 4% sammenlignet med 4. kvartal 2022. Begge er over markedsforventningen forud for regnskabssæsonen. Indtjeningen og omsætningen i europæiske selskaber var samlet set lavere end 4. kvartal 2022, men altså også bedre end ventet.

I USA forventer markedet en tilbagevenden til en mere normal indtjeningsvækst i år på i omegnen af +10%. Det stemmer godt overens med narrativet om den bløde landing og den stærke økonomi. Det ser ikke lige så stærkt ud i Europa, hvor vi fortsat befinder os midt i en indtjeningsrecession. I Europa skal vi frem til slutningen af 2024, før vi kan ane en normalisering, ifølge de nuværende forventninger.

Positive takter i produktionen af halvledere (semiconductors)

Efter et svært 2023 signalerer producenterne af halvledere igen høje positive vækstrater, hvilket er et tegn på at industricyklussen så småt er vendt rundt, om end det også er drevet af AI-udviklingen. TSMC, der producerer chips til bl.a. Apple, AMD, NVIDIA mv., leverede et regnskab, der var bedre end ventet som følge af høj efterspørgsel efter AI-chips. Chipproducenterne havde generelt et svært 2023, hvor omsætningen hos TSMC faldt 5%, men forventningen er, at de i år kan levere en omsætningsvækst på 20-25%. Denne vending blev bekræftet af europæiske ASML, som er hovedleverandør til chipproducenterne, som også opjusterede forventningerne til 2024.

Godt nyt fra efterspørgslen efter luksusvarer

Den franske luksuskoncern LVMH’s regnskab viser, at der igen er ved at komme gang i efterspørgsel efter luksusvarer efter nogle svære kvartaler. Svagheden var bl.a. drevet af den økonomiske afmatning i Kina, ligesom vestlige forbrugere har været ramt af en tilbagegang i købekraften pga. den høje inflation. Når man sammenholder det med de bedre regnskabstal fra Netflix og stærke bankregnskaber uden ekstra hensættelser til tab, får man indtrykket af en robust økonomi. Det stemmer godt overens med makronøgletallene med mindre pessimisme hos forbrugerne og en stigende købekraft.

Price/earnings er høj i USA, men ikke decideret ekstrem

På nuværende tidspunkt er det globale aktiemarked (målt på MSCI World) værdiansat til en price/earnings på ca. 20,5x, hvilket er lidt over det historiske gennemsnit. Det dækker dog over regionale forskelle mellem bl.a. USA og Europa.

I USA er det toneangivende S&P 500 aktieindeks værdiansat til knap 24x målt på price/earnings, og for det teknologitunge Nasdaq-indeks hedder tallet ca. 34,5x. Begge er markant over det historiske gennemsnit.

Omvendt ser det ud i Europa, hvor det brede europæiske aktieindeks (STOXX Europe 600) har en price/earnings på knap 14x, hvilket er under det historiske gennemsnit. Kort opsummeret er USA værdiansat til den høje side og Europa til den lave side, dog uden at man kan kalde værdiansættelsen ekstrem i nogle af tilfældene.

På den korte bane kan man ikke bruge værdiansættelse til at sige meget om det forventede afkast, tværtimod. Set over en længere tidshorisont (5-10 år) er der en høj sammenhæng mellem værdiansættelse og realiserede afkast. De nuværende niveauer er stadig associeret med et positivt afkast på en 5-10-årig horisont.

Overstående er udelukkende til orientering, og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter. Sterna Capital Partners Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner på baggrund af oplysningerne i dette skriv.

Vi gør opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling.