Verden i fugleperspektiv #19: Vil centralbankerne tale imod den nuværende markedsprisning?

Skrevet af Mikael Olai Milhøj, chefstrateg i Sterna Capital Partners

Sterna Capital Partners er en transparent, værdiskabende og fortrolig investeringspartner for private formuer og fonde. Vi kan levere et solidt afkast baseret på en omkostningsbevidst og global portefølje med respekt for individuelle præferencer og investeringsformål, samtidigt med vi kan tilbyde simple og transparente prismodeller. Vi vil indgå langsigtede partnerskaber med vores kunder og sikre trygge rammer og overskuelighed. Vi vil have frihed til at vælge de bedste produkter til kunden, og hos os er der ingen sammenhæng mellem produktvalg og indtjening.

”If we see disinflation continuing for several more months – I don’t know how long that might be, three months, four months, five months … you could then start lowering the policy rate just because inflation’s lower.”

Christopher Waller, komitémedlem Federal Reserve, 28. november 2023

I september og oktober var det dominerende markedstema, at statsobligationsrenterne ville forblive høje i lang tid. Det var der flere forklaringer på, som jeg også diskuterede i Verden i fugleperspektiv #17: Højere risikopræmier i rentemarkedet skyldes også ustabilitet, 31. oktober 2023. Én af forklaringerne var, at investorerne ikke længere indprisede, at centralbankerne ville sætte de pengepolitiske renter ned i løbet af 2024.

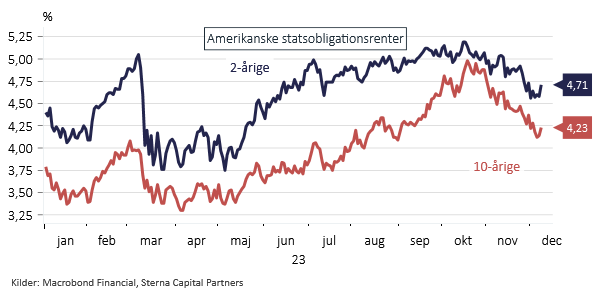

Den udvikling vendte i den grad i november, og den er fortsat her i starten af december. I skrivende stund indpriser investorerne, at både den amerikanske centralbank og Den Europæiske Centralbank vil nedsætte deres respektive pengepolitiske renter med mere end 1%-point i løbet af 2024, og at den første rentenedsættelse fra begge centralbanker nok kommer en gang i løbet af foråret. Både 2-årige og 10-årige statsobligationsrenter i USA og Tyskland er faldet markant i kølvandet på den udvikling, selvom niveauerne fortsat ligger højere end primo året.

Statsobligationsrenterne er faldet betragteligt siden toppen i oktober, både i den korte og den lange ende af rentekurven

Hvad har drevet den udvikling? Ser man på tværs af markeder, lader det til, at investorerne i højere grad er begyndt at indprise et positivt scenarie, hvor inflationspresset normaliserer sig i en sådan grad, at centralbankerne kan lempe pengepolitikken og dermed holde økonomien oven vande. Risikofyldte aktiver har i hvert fald klaret sig godt med stigende aktier og lavere kreditspænd. Recessionsfrygten er aftagende, selvom nøgletallene er blandede.

Nogle centralbankmedlemmer har med deres seneste kommunikation også understøttet narrativet. Det så vi ikke mindst fra FED’s Waller og Frankrigs nationalbankdirektør Villeroy, der for nyligt diskuterede muligheden for rentenedsættelser. Inden den amerikanske centralbank gik i ”blackout” forud for mødet senere på ugen forsøgte Jerome Powell godt nok at trække i den anden retning ved at udtale, at det er for tidligt at diskutere rentenedsættelser (se CNBC). Problemet er bare, at nu er katten ude af sækken, og det kan være umådeligt svært at få den tilbage deri. Derfor sendte det også statsobligationsrenterne yderligere ned, at ECB komitémedlem Isabel Schnabel sagde, at der ikke var grund til flere renteforhøjelser i denne omgang (se Reuters). Hun er som tysker ellers kendt for at argumentere for en strammere pengepolitik.

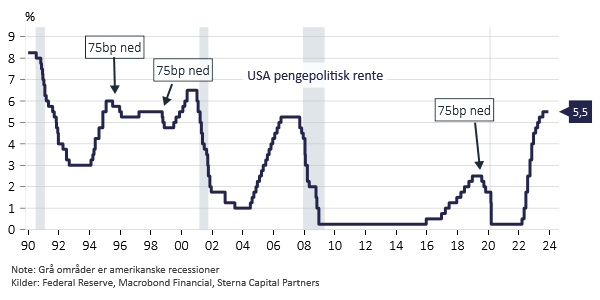

Det er rigtigt, at når centralbankerne er færdige med at forhøje de pengepolitiske renter, så kommer rentenedsættelserne før eller siden. Det er meget naturligt givet økonomiens cykliske natur. Historisk set er de største rentenedsættelser kommet, når centralbankerne med rette lemper pengepolitikken pga. en økonomisk nedtur. Det er dog sket tre gange i henholdsvis 1995, 1998 og 2019, at den amerikanske centralbank har sat den pengepolitiske rentemålsætning en smule ned uden for en recession. Alle tre gange akkumulerede rentenedsættelserne sig til 0,75%-point, og alle tre gange var det positivt for f.eks. aktier (modsat rentenedsættelserne i kriseårene i 1990, 2001 og 2007).

Tre episoder med amerikanske rentenedsættelser uden for en recession

Nu er der ingen garantier for, hvordan økonomien kommer til at udvikle sig, og man skal bestemt ikke være afvisende over for, at centralbankerne rent faktisk lykkes med at få inflationen bragt ned, uden det skaber en større recession. Når det er sagt, er der dog stor forskel på den nuværende økonomiske situation og den i 1995, 1998 og 2019, og derfor kan jeg godt være skeptisk over for, om det meget positive scenarie rent faktisk kan udspille sig i praksis.

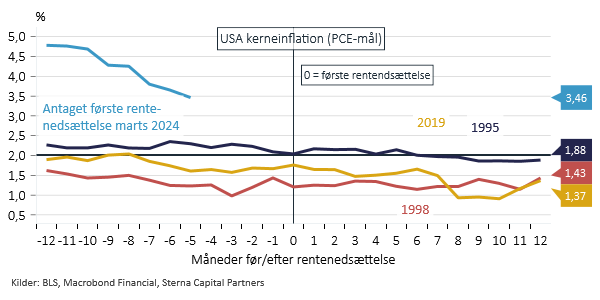

Selvom jeg hele året har argumenteret for, at inflationspresset var kraftigt aftagende, er der stadig stor forskel på den nuværende inflationssituation i USA og inflationen i 1995, 1998 og 2019. Dengang lå PCE-kerneinflationen under 2,5% alle tolv måneder forud for den første rentenedsættelse. Derfor var inflationsfrygten ikke så høj. I øjeblikket er kerneinflationen på 3,5%, og selvom den er nedadgående, kan det være svært for den amerikanske centralbank at lempe pengepolitikken betragteligt, når det stadig er lidt for tidligt at erklære sejr over inflationen, og man kommer fra en situation med alt for høj inflation. Jeg har i hvert fald svært ved at se, det er så lige til, som markedet indpriser pt.

Stor forskel på inflationspresset nu og i 1995, 1998 og 2019

Det er også forklaringen på, hvorfor jeg i Børsen den 17. november 2023 argumenterede for, at der nok er grænser for, hvor meget statsobligationsrenterne kan falde for nuværende. Jeg argumenterede dog også for, at der er en asymmetri, idet der er større potentiale for rentefald, når konjunkturbilledet på et tidspunkt vender, hvorimod der typisk er en grænse for, hvor højt op de kan komme, når centralbankerne ikke længere strammer pengepolitikken. En sådan konjunkturvending vil dog historisk set ikke være positiv for risikofyldte aktiver.

Både den amerikanske centralbank og ECB afholder deres sidste møde i år i denne uge. Den amerikanske centralbank offentliggør deres beslutning onsdag aften dansk tid, mens ECB annoncerer deres torsdag efter frokost. Der er lagt i kakkelovnen til to spændende beslutninger givet den seneste tids rentefald. Vil centralbankerne tale imod det nuværende markedstema, eller er de okay med, at finansielle vilkår er blevet lempet betragteligt? Og vil investorerne overhovedet lytte, hvis de bliver talt imod, eller vil de ignorere det, lidt ligesom med Powell forleden?

Overstående er udelukkende til orientering, og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter. Sterna Capital Partners Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner på baggrund af oplysningerne i dette skriv.

Vi gør opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling.