Verden i fugleperspektiv 2026 #1

Warsh som FED-chef - en primer

Mikael Olai Milhøj

Chefstrateg & Partner

9. februar 2026

Warsh er en "insider"

USA’s præsident, Donald Trump har for ikke længe siden offentliggjort, at han har nomineret Kevin Warsh til at overtage posten som centralbankchef, når Jerome Powells embedsperiode som chef udløber til maj.

Lad os starte med det positive. Der har været mange kandidater i spil, og blandt dem har Warsh trods alt været én af de bedre. På mange måder er Warsh et ukontroversielt valg.

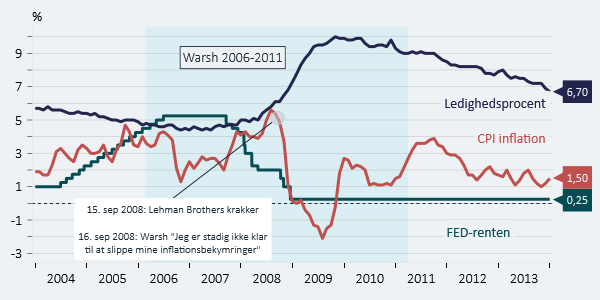

I hvert fald er Warsh at betragte som en ”insider” i den forstand, at han har konkret erfaring som regulært komitémedlem. Warsh var en del af den pengepolitiske komité fra 2006-2011, dvs. også under og efter finanskrisen, da den amerikanske centralbanks pengepolitiske værktøjskasser blev større. Warsh har også ad flere omgange lagt væk på den institutionelle betydning af FED’s uafhængighed. Warsh var også med til at gennemgå Bank of Englands (den britiske centralbank) tilgang til pengepolitikken (se Bank of England Review), hvilket også understøtter, at Warsh er velbevandret og har erfaring inden for pengepolitik.

Samtidigt er Warsh velbevandret i det politiske system, da han også har været økonomisk rådgiver for George W. Bush. Det er, som Powell også lagde vægt på i løbet af sit seneste pressemøde, ikke en dårlig ting at holde løbende kontakt med det politiske system, da uafhængighed ikke er det samme som, at man ikke står til demokratisk ansvar over for Kongressen.

Jeg diskuterede også Warsh’s udnævnelse i Børsens podcast, “Børsen Boligejerne”, sammen med Steen Bocian (Børsens cheføkonom) og Mira Lie Nielsen (Børsens boligøkonom). Udsendelsen kan findes, hvor du normalt hører podcast. Her er linket til afsnittet på Spotify.

Historisk har Warsh ikke været en fortaler for en lempelig pengepolitik

Man kan undre sig over, at Trump har valgt Warsh som kandidat. Trump har ad flere omgange sagt, at han mener, at USA skal have verdens laveste renter, dvs. i praksis at FED-renten skal ned på 0%.

Mennesker ændrer jo holdninger løbende, men det vi ved om Warsh – og som er historisk dokumenteret – er, at han var modstander af at føre en for lempelig pengepolitik under og efter finanskrisen. Trods de økonomiske problemer var han bekymret for højere inflation. Ligeledes har Warsh ikke mindst været meget kritisk over for FED’s løbende QE-programmer.

Der er flere citater at tage fat i, men ét af de mere kendte er fra FED-mødet dagen efter Lehman Brothers krakkede 15. september 2008, som accelererede de økonomiske og finansielle problemer. Dengang sagde Warsh, at “jeg er stadig ikke klar til at slippe mine inflationsbekymringer”. Det til trods for, at markedslikviditeten frøs, og den økonomiske nedtur blev forvirret. Inflationen kom aldrig, for efterspørgslen var for svag.

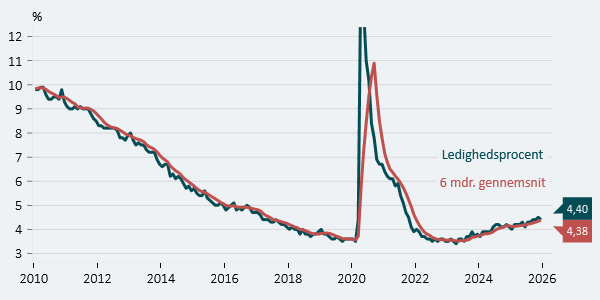

Warsh har indikeret, at han er tilhænger af at læne sig op ad pengepolitiske regler. En simpel Taylor-regel, der formulerer det rette pengepolitiske renteniveau ud fra ledighedsprocenten og inflationen, tilsagde, at det gav mening at føre en lempelig pengepolitik med lave renter under og efter finanskrisen.

Nomineringen af en ny FED-chef trak ud, og det kan godt forklares ved, at Trump måske i virkeligheden ikke har været særligt tilfreds med nogen af de mulige kandidater. Trump har offentligt udtalt, at Warsh er enig i behovet for lavere pengepolitiske renter, hvilket var med til at sikre ham nomineringen, se CNBC.

Warsh var modstander af lempelig pengepolitik under og efter finanskrisen pga. risikoen for højere inflation

Livet som centralbankchef er ikke let

Antaget Warsh bliver godkendt som ny FED-chef (det kan blive en besværlig proces, hvilket jeg kommer tilbage til), er det ikke sikkert, at livet som centralbankchef bliver let.

Det er måske værd at huske på, hvad der skete med Powell. Trump ville ikke genudnævne Yellen som centralbankchef, selvom det historisk set var en sædvane, at præsidenten, om muligt, genudnævnte den siddende centralbankchef (det skete både med Greenspan under Clinton, Bernanke under Obama og Powell under Biden) trods præsidentembedet havde skiftet partifarve.

Da Trump valgte Powell var det i positive vendinger: ”As a member of the Federal Reserve’s Board of Governors since May 2012, Mr. Powell has demonstrated steady leadership, sound judgment, and policy expertise.”, se Trump White House Archive.

Der har piben fået en anden lyd. I Trumps første periode fordi Powell var med til at sætte renten op. Her i anden periode fordi Powell har været tilbageholden med at få renten sat ned. Man kan altså hurtigt miste Trumps gunst.

I Trumps nominering af Warsh, som skete via et opslag Trumps sociale medie, Truth Social, lagde Trump vægt på, Warsh er én, man kan regne med: ”On top of everything else, he is “central casting,” and he will never let you down.”.

Det er især værd at notere sig delen med, at Warsh, ifølge Trump, aldrig vil svigte én. Det er noget af et pres at lægge på en uafhængig centralbankchef, når man som præsident gentagende gange har argumenteret for meget lave pengepolitiske renter.

Det hører også med til historien, at Trump som noget af det første har joket med, at han ville sagsøge Warsh, hvis han ikke får sat de pengepolitiske renter ned, se CNN. Det er altså noget af et pres, Trump allerede har lagt på Warsh.

Trump var først irriteret på Powells renteforhøjelser. Nu er han irriteret over manglende rentenedsættelser

Warsh bliver ikke en rendiktator

Udfordringen for Warsh er, at selv hvis han gerne vil sætte de pengepolitiske renter markant ned, at han som chef for den pengepolitiske komité ikke er en rentediktator.

Som i andre dele af det amerikanske system er der ”check-and-balances” for at sikre, at én person ikke får for meget magt. Det gælder også med rentepolitikken.

For at gennemføre pengepolitiske ændringer kræver det, at Warsh får overbevist et flertal i komitéen om, at det er en god idé med markant lavere renter. Der er nogle medlemmer, der vurderer, at det er passende med lavere renter, men næppe i et omfang der vil gøre Trump tilfreds.

Derudover er især de regionale FED-chefer ikke tilhænger af for mange rentenedsættelser – hvis nogen overhovedet – fordi inflationen vedbliver med at være over 2%.

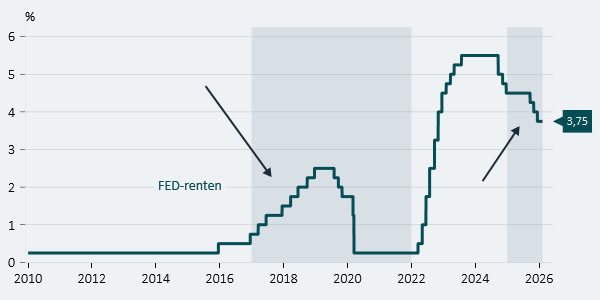

Valget af Warsh ændrer med andre ord næppe rentepolitikken på den korte bane. Stephen Mirans embedsperiode som komitémedlem udløb 31. januar, og da det er det eneste ledige sæde, må Trump bruge dette sæde til at få Warsh ind i komitéen. Derfor ryger der også en allieret ift. at få nedbragt FED-renten, hvilket også reducerer sandsynligheden for markante rentenedsættelser fra FED med Warsh ved roret.

Nogle FED-medlemmer er skeptiske, fordi inflationen fortsat er over 2 %

Besværlig godkendelsesproces

Dernæst er der også spørgsmålet om, hvorvidt Warsh overhovedet kan blive godkendt. Den proces kan godt gå hen at blive besværlig. Det skyldes ikke Warsh, men Trump.

I en normal situation med republikansk flertal i Senatet ville jeg betragte en godkendelse som givet, da Warsh opfylder de typiske kriterier for en FED-chef.

Men situationen er ikke normal, slet ikke efter Trumps konstante angreb på den amerikanske centralbank, ikke mindst Powell. Senest har stævningen af Powell fået nogle af de mere moderate – eller nu om stunder måske snarere rebelske – republikanske senatorer op af stolen. Senator Thom Tillis, der er medlem af det vigtige bankudvalget i Senatet (Senate Banking Committe), har sagt, at han står ved sine udtalelser om, at han ikke vil stemme for nogle af Trumps FED-kandidater, mens stævningen står på, se Politico.

Uden Tillis opbakning kan Warsh ikke blive godkendt af et flertal i bankudvalget udelukkende med republikanske stemmer, da demokraterne og Tillis til sammen har 12 ud af 24 stemmer. Senate Majority Leader, John Thune, har også sagt, at det nok ikke kan lade sig gøre at godkende Warsh uden Tillis’ stemme. Dvs. Warsh’ godkendelse p.t. lader til at afhænge af, om Trump og det amerikanske justitsministerium vil trække stævningen af Powell tilbage. Det synes sandsynligt, da godkendelsen af Warsh bør være vigtigere, men vi ved det reelt set ikke endnu. Der er nemlig også udfordringer ved at trække stævningen tilbage, da det vil så endnu mere tvivl om justitsministeriets uafhængighed.

To vigtige observationer om Warsh

Første observation er, at Warsh aldrig var blevet nomineret, hvis ikke han over for Trump i løbet af interviewrunderne havde erklæret sig enig i behovet for lavere pengepolitiske renter. Hele Warsh’s formandskab skal altså ses i det lys.

Warsh har da også i en række interviews mv. givet udtryk for, at han støtter flere rentenedsættelser.

Anden observation er, at Warsh i sin tid efter at have forladt den amerikanske centralbank fortsat har beskæftiget sig med pengepolitiske spørgsmål. Vi har derfor også nyere kommentarer og analyser at tage udgangspunkt i. Derfor skal man i virkeligheden pase på med at lægge for meget vægt på, hvordan hans tilgang var i 2006-2011.

Jeg har i de følgende afsnit taget udgangspunkt i hans bidrag til HOW MONETARY POLICY GOT BEHIND THE CURVE-AND HOW TO GET BACK (pdf) fra Hoover Institution, hvor Warsh’s kommentarer kan ses fra side 188. Her bliver man væsentligt klogere på Warsh’s syn på, hvor den amerikanske centralbank skal bevæge sig hen.

Ifølge Warsh skal FED ændre sin måde at analysere inflation, sin måde at føre pengepolitik og sin måde at kommunikere.

“I also recommend that the central bank ditch the existing

notion of data dependence.”

– Kevin Warsh

Warsh mener, at FED's troværdighed har lidt et knæk

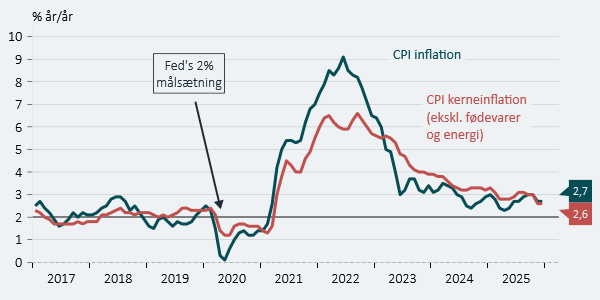

Udgangspunktet for Warsh er, at Federal Reserve i for lang tid førte en for lempelig pengepolitik under Powell, og at det var med til at forklare, hvorfor inflationen steg så kraftigt, som den gjorde i 2021-2022. Ifølge Warsh begik den amerikanske centralbank altså en klar inflationær pengepolitisk fejl.

Udfordringen er, ifølge Warsh, at når centralbanken så skal vende på en tallerken og korrigere for fejlen, så ender den med at gøre for meget og holde renterne på et højt niveau i lang tid med de negative konsekvenser, det har.

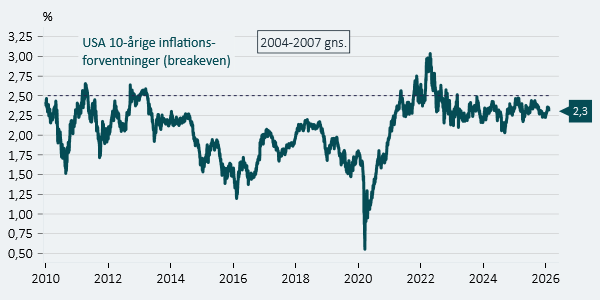

Warsh mener, at de højere renter på statsobligationer med længere løbetid er et udtryk for, at FED’s troværdighed har lidt et knæk. Én måde at få lange renter ned på er, ifølge Warsh, at få genetableret FED’s troværdighed om prisstabilitet.

Jeg synes, det er svært at se, der skulle være sket et skred i FED’s troværdighed. Det er rigtigt, at langsigtede inflationsforventninger i markedet er steget med 0,30-0,50 %-point sammenlignet med perioden inden coronakrisen. Men det hører med til historien, at inflationen i 10’erne havde bidt sig fast på et lavere niveau end de 2 %. Inflationsforventningerne i dag er på niveau med midt-00’erne, faktisk er de lidt lavere, som på mange måder kan betragtes som mindre exceptionelt.

Højere inflationsforventninger men bestemt ikke tegn på manglende troværdighed

En trendafhængig, ikke dataafhængig, pengepolitik

Warsh kalder sin overordnede tilgang til pengepolitik for en trendafhængig, frem for en dataafhængig, pengepolitik, som er et udtryk, som den amerikanske centralbank ynder at bruge.

Ifølge Warsh lægger centralbanken for meget vægt på kortsigtet data (der kan være støjfyldt), økonomiske forecastmodeller (der har en indbygget tendens til mean-reversion, dvs. at økonomien kommer tilbage til udgangspunktet) og for lidt på trends. Warsh mener f.eks., at man ikke kan detailstyre inflationen, men at centralbanken skal sikre, at inflationen er ca. omkring målsætningen plus/minus. Han er derfor også kritisk over for den eksplicitte fastsættelse af en 2%-målsætning, som hos den amerikanske centralbank er en relativ ny opfindelse.

Han har argumenteret for, at globaliseringen og industrialiseringen i bl.a. Kina var med til at presse inflationen ned gennem 90’erne og 00’erne, og at udviklingen og udbygningen af kunstig intelligens har potentiale til at skabe et mere deflationært pres fremover. Det, mener han ikke, at FED’s modeller og tilgang tager højde for.

Warsh foretrækker at fokusere på trenden og ikke udsving rundt om trenden

FED skal ikke være en lige så aktiv markedsaktør

En trendafhængig pengepolitik har også den fordel, ifølge Warsh, at den amerikanske centralbank som konsekvens vil være en mindre aktiv markedsaktør. Warsh er en stor fortaler for, at finansmarkederne i højere grad klarer sig selv med en fri prismekanisme. En mindre aktiv centralbank kan betyde lidt højere markedsvolatilitet både på obligations- og aktiemarkedet.

En naturlig konsekvens af Warsh’s trendafhængige rentepolitik er, han ikke i samme omfang som Powell vil kommentere på den økonomiske udvikling og lave “forward guidance”, dvs. sende signaler til investorerne om FED’s intentioner. Kun hvis trenden i den økonomiske aktivitet, arbejdsmarkedet eller inflationen ændrer sig, bør den amerikanske centralbank være aktiv. Det er et opgør med Powells mere pragmatiske tilgang, hvor ny data i højere grad kan påvirke beslutningen om en rentenedsættelse eller ej. Warsh har da også ret i, at man kan risikere at reagere på statistisk støj, hvis man lægger for meget vægt på nøgletallenes udvikling fra måned til måned.

Det bliver til syvende og sidst lidt en strid om ord. Den svære kunst ved at lave økonomiske analyser og føre pengepolitik er at adskille støj og signal. Er det en trend, der bliver brugt, eller er det bare støj? Det kan være svært at se i nuet, selvom det står soleklart i bakspejlet. Så én af de helt store prøver for Warsh bliver, hvordan han agerer, hvis og når der kommer en krise eller inflationsbilledet ændrer sig markant.

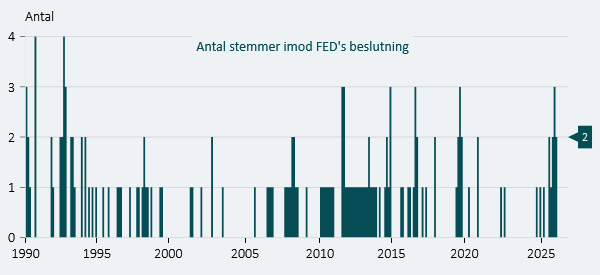

Et opgør med gruppetænkning - det er positivt med uenigheder!

Hvordan vil Warsh løse problemet med at skelne mellem støj og signal? Én måde er et opgør med gruppetænkning.

Warsh er meget kritisk over for gruppetænkning i den forstand, at det ikke er et plus, hvis alle er enige om alting. I den pengepolitiske komité har da også indtil for ganske nyligt, måske med Mirans tiltræden, været en tendens til, at der ikke er stor uenighed mellem komitémedlemmerne. Måske er der diskussioner på selve møderne, men tit træffes beslutningerne om den faktiske pengepolitik enstemmigt eller tæt på enstemmigt.

Det undrer Warsh, når der ellers er en rig økonomisk debat med forskellige synspunkter uden for den pengepolitiske komité blandt meningsdannere, strateger, investorer og økonomer. Til sammenligning kan renteændringer hos Bank of England i Storbritannien godt kan stemmes igennem med meget snævre flertal.

Det er derfor meget sandsynligt, at vi ender i en situation, hvor der er langt større uenighed i den pengepolitiske komité, inkl. at Warsh på pressemøder efter centralbankbeslutninger vil forklare, hvorfor FED har holdt renten i ro, men at han selv har stemt for rentenedsættelser.

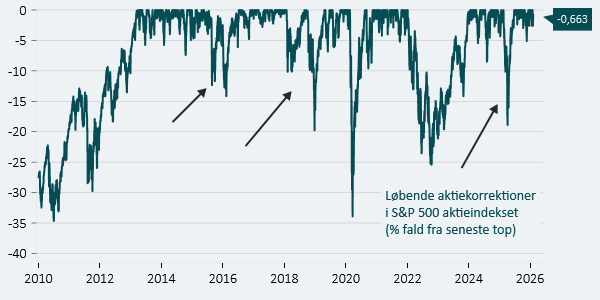

Et opgør med FED-putten

Der har i finansmarkederne været meget fokus på den såkaldte ”FED-put”, dvs. at FED vil justere pengepolitikken, når aktiemarkederne falder for meget. Udfordringen for en trendafhængig FED-chef som Warsh er, at der også er aktiekorrektioner i gode aktieår, og at det ikke nødvendigvis er et signal om, at konjunkturerne er ved at vende.

Warsh vil altså gøre op med FED-putten. Ifølge Warsh vil det resultere i oppustede markedskurser og falsk tryghed, hvis FED (over)reagerer, hver gang der er en markedskorrektion.

Her kan Warsh dog ende i konflikt med Trump. Vi ved, at Trump går op i, at aktiemarkederne stiger under ham som præsident. Det bliver interessant at holde øje med.

FED skal ikke reagere på almindelige markedsudsving

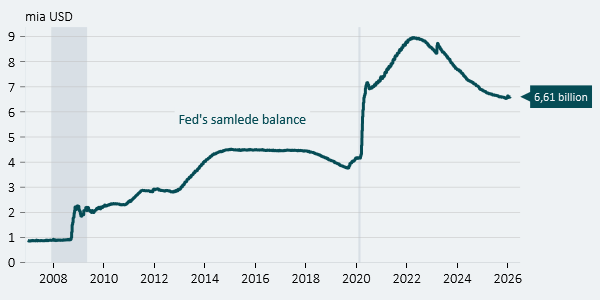

Mindre afhængighed af QE-programmer

Warsh har været en langvarig kritiker af FED’s opkøbsprogrammer, dvs. køb af amerikanske stats- og realkreditobligationer. Han foretrækker en mindre balance krydret med deregulering af finanssektoren.

Argumentet er, at når FED køber mange obligationer – og investorerne ved, at FED vil gøre det i tilfælde af en krise – forstyrrer det markedspriserne, og det puster til risikoen for bobler på aktiemarkedet, boligmarkedet, kreditmarkedet mv.

Han mener, at den lavere balance kan modsvares af lavere pengepolitiske renter, således at den efterspørgselsdæmpende effekt ved en lavere balance modsvares en-til-en.

Teoretisk er det korrekt, da FED kan påvirke de bredere finansielle vilkår på begge måder, men med den nuværende regulering vil det være svært uden en stor FED-balance. Med den nuværende regulering har vi tidligere oplevet – senest i 4. kvartal 2025 – at en for stram FED-likviditet kan påvirke markederne negativt. Det er bl.a. derfor, at FED nu er stoppet med at reducere balancen og i stedet for fører ”QE-light” ved at købe amerikanske skatkammerbeviser.

Det er nok også derfor, at lange amerikanske statsrenter steg på nyheden om Warsh’s nominering.

Både Stephen Miran og Kevin Hassett, to af Trumps vigtigste økonomiske rådgivere, har erklæret sig enige om målsætningen om at nedbringe FED’s balance, dvs. antallet af opkøbte obligationer. Fra et Trump-perspektiv kan det undre, da Trump gerne vil have, at økonomien bliver stimuleret fra alle leder og kanter.

Warsh mener, at FED's balance er for stor

Ny aftale om arbejdsfordelingen mellem FED og US Treasury

Warsh har også foreslået, at den amerikanske centralbank og det amerikanske finansministerium skal lave en ny aftale ift., hvordan man sikrer lavere gæld og en lavere balance.

Warsh er en udbudsøkonom, dvs. han lægger mindre vægt på aktiv indblanding i økonomien og mere vægt på at gøre noget ved de faktorer, der kan påvirke, hvor meget økonomien vokser med.

Højere økonomisk vækst kan betyde, at USA nemmere kan vokse sig ud af sin høje statsgæld, er argumentet.

Under alle omstændigheder skal den amerikanske centralbank ikke i samme omfang være ”den sidste køber” af amerikanske statsobligationer, også fordi markedet har en opdragende effekt på politikerne. Han vil med andre ord minimere den finanspolitiske dominans over rentepolitikken, ligesom det var tilfældet umiddelbart efter 2. verdenskrig, der førte til ”FED-US Treasury”-akkorden af 1951.

Også her risikerer Warsh at gøre Trump sur, da Trump i praksis ikke har vist sig interesseret i at reducere underskud og bl.a. vil have lavere renter for billigere at refinansiere den store gæld og finansiere stiftelse af ny gæld.

Ovenstående er udelukkende til orientering, og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter. Sterna Capital Partners Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner på baggrund af oplysningerne i dette skriv.

Vi gør opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling.

Forbliv opdateret

Tilmeld dig vores nyhedsbrev og modtag vores seneste opdatering automatisk.