Verden i fugleperspektiv #7: USA og Europa - to flyvende brumbasser

Skrevet af Mikael Olai Milhøj, chefstrateg og Nicklas Hein Johansson, Senioranalytiker

Sterna Capital Partners er en transparent, værdiskabende og fortrolig investeringspartner for private formuer og fonde. Vi kan levere et solidt afkast baseret på en omkostningsbevidst og global portefølje med respekt for individuelle præferencer og investeringsformål, samtidigt med vi kan tilbyde simple og transparente prismodeller. Vi vil indgå langsigtede partnerskaber med vores kunder og sikre trygge rammer og overskuelighed. Vi vil have frihed til at vælge de bedste produkter til kunden, og hos os er der ingen sammenhæng mellem produktvalg og indtjening.

Opsummering

BNP-tallene for første kvartal viser, at selvom alt ikke er fryd og gammen i amerikansk og europæisk økonomi, så holder begge sig oven vande. De seneste PMI-tal indikerer endda, at væksten i servicesektoren er på vej op. Det er imponerende givet udfordringerne fra høj inflation, høje energipriser, høje renter, geopolitisk usikkerhed og krig i Europa. Det er lidt som brumbassen, der ifølge myten ikke kan flyve, men gør det alligevel.

Inflationstallene var blandede. I USA var de marginalt højere end ventet, mens de i Europa var lidt lavere end ventet. Både Federal Reserve og ECB mødes i denne uge, men vi er nok ikke langt fra, at pengepolitikken ikke bliver strammet yderligere.

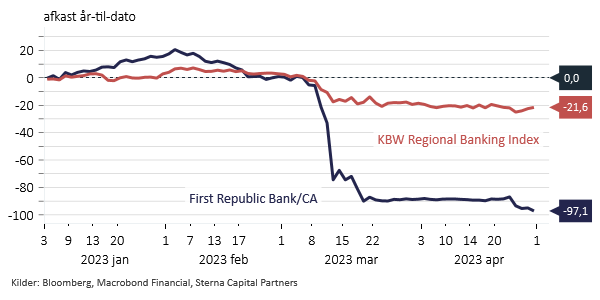

Bankkrisen vendte delvist tilbage i sidste uge, men det var primært First Republic Bank, der var i alvorlige problemer. Det er nok ikke så skidt, at JPMorgan nu har købt banken. Regnskabssæsonen fortsætter, og vi er nu ca. halvvejs igennem, og samlet set har regnskaberne været lidt bedre end ventet. FANG+-aktieindekset (amerikanske tech-giganter) klarer sig rigtigt godt.

Bankkrisen vendte tilbage

Regnskabssæsonen er i fuld gang, men det betyder også, at der er kommet fokus på bankregnskaber, der ikke alle har været lige gode. I USA kom PacWest kortvarigt i fokus, fordi værdien af bankindskud var lavere end ventet.

Det hjalp, at banken var ude at sige, at niveauet var steget pænt siden kvartalets afslutning. Banco Santander i Spanien offentliggjorde et på overfladen fint regnskab, men aktiekursen faldt på dagen, fordi nogle underliggende variable ikke var lige så gode, f.eks. pga. udstrømning af bankindskud i Spanien (5,6% fald fra fjerde kvartal 2022 til første kvartal 2023) og et stort fald i indtjeningen i den brasilianske forretning.

Mest opmærksomhed fik First Republic Bank, da regnskabet viste, at der forsvandt mere end 100 mia. dollar i bankindskud i første kvartal.

Selvom problemerne umuligt kan komme som et chok for investorerne, givet hvad der skete i marts, så var det nok til få aktiekursen til at falde yderligere. Det stod efterhånden klart, at det ville være bedst for sektoren som helhed, hvis First Republic Bank blev overtaget. Her i dag er det også blevet annonceret, at JPMorgan overtager banken. Det er selvfølgelig ikke positivt, at der fortsat er problemer, men igen er det værd at understrege, at problemerne bliver løst forholdsvist hurtigt, og at det er positivt, at der ikke for alvor er dukket nye navne op.

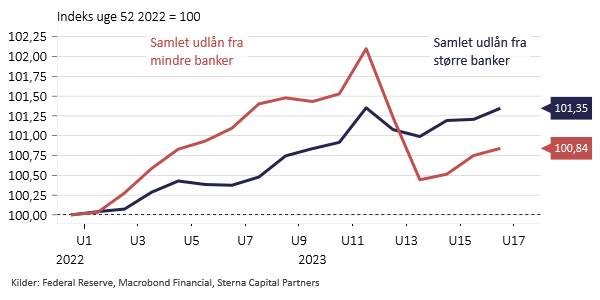

Betragter man udviklingen på et aggregeret plan, er der dog ikke meget, der tyder på, at tingene er blevet meget værre. I USA er bankindskud hos både mindre og større banker fortsat stabile. Udlån ser heller ikke ud til at være ramt, hvis man korrigerer for teknik omkring overtagelsen af SVB og Signature Bank. Faktisk stiger de samlede udlån. Det er dog mindre godt, at trækket på den amerikanske centralbanks lånefaciliteter er blevet større.

Det er stadig begrænset, hvor meget data vi har fået, der gør os klogere på perioden efter bankkrisen toppede i marts. Man kan derfor ikke drage meget hårde konklusioner endnu. Risikoen er stadig, at bankerne får strammet kreditvilkårene så meget, at det rammer efterspørgslen via færre udlån. Det holder vi fortsat øje med.

Det er dog et argument for, hvorfor centralbankerne efterhånden nok snart bør stoppe med at stramme yderligere og i stedet se tiden lidt an. Strammere kreditvilkår virker som en substitut for dyrere kredit (højere renter), så at sige. Hvis det viser sig, at økonomien og inflationen buldrer derudad, kan man altid stramme pengepolitikken igen på et senere tidspunkt.

Fine BNP-tal siger noget om fortiden, ikke om fremtiden

Vi fik en række interessante nøgletal i sidste uge, og samlet set var der nok noget for enhver smag.

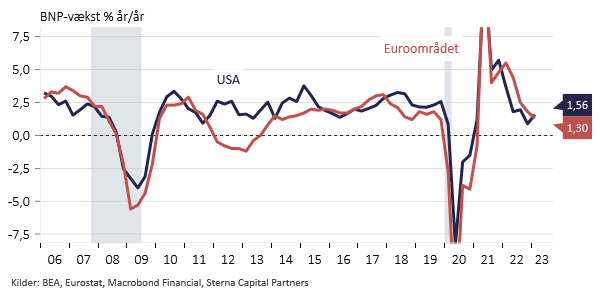

I USA fik vi tal for BNP-væksten for første kvartal. Væksten var faktisk svagere end ventet, men privatforbrugsvæksten var robust, hvilket trods alt er den vigtigste vækstmotor i amerikansk økonomi. Ugen før vi fik PMI-tal, der antyder, at væksten i servicesektoren (primært privatforbrug) stadig er stærk og nok endda er stigende. Der er altså intet nøgletallene pt., der antyder, at amerikansk økonomi er i recession her og nu.

Vi fik også tal for BNP-væksten i euroområdet i første kvartal. Den var ikke specielt stærk, og det kom efter et fjerde kvartal, hvor økonomien stod stille. Det ville selvfølgelig være bedre, hvis væksten var højere, men det hører med til historien, at de fleste iagttagere, inklusive undertegnede, forventede, at det ville stå værre til i Europa pt. Ligesom i USA indikerer PMI-tallene for euroområdet en accelererende vækst i servicesektoren og dermed ingen recession.

Det er imponerende, at både amerikansk og europæisk økonomi har været robust over for de mange udfordringer med høj inflation, høje energipriser, højere renter, geopolitisk usikkerhed og russisk invasion af Ukraine. Det hører selvfølgelig med til historien, at BNP-tal siger noget om, hvad der er sket, og ikke hvad der kommer til at ske. Det er stadig svært at se, at det kan blive ved med at gå godt, men indtil videre er den analyse blevet gjort til skamme. USA og Europa er ligesom brumbassen – bør ikke kunne flyve, men gør det alligevel (og ja, det er en myte, men metaforen passede godt ind 🙂 )

Blandede inflationstal

Inflationstallene i hhv. USA og euroområdet sendte lidt forskellige signaler. I USA var de nok marginalt højere end ventet, mens de Europa var lidt lavere end ventet. Sidstnævnte var sammen med bankkrisen nok den vigtigste faktor for investorerne i den forgangne uge, hvor renterne tog endnu et dyk, og hvor aktier steg yderligere. Rentevolatiliteten er ikke så høj som under bankkrisen, men den er stadig højere, end hvad vi har været vant til i adskillige år.

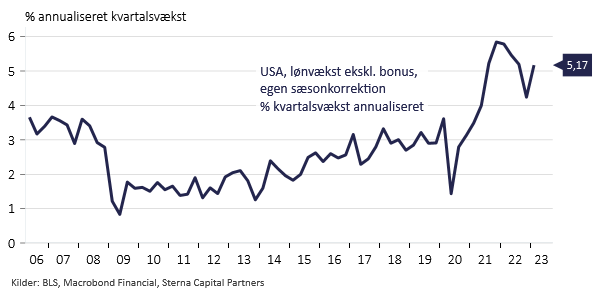

I USA fik vi tal for PCE-inflationen i marts måned. Den var egentlig som forventet, men der var opjusteringer til prisudviklingen i februar, og derfor var inflationen faktisk marginalt højere end ventet, alt i alt. Det er dog småtterier. I stedet var fokus på lønomkostningsindekset, hvor vi i fredags fik tal for udviklingen i første kvartal. Indtil videre er der ingen deceleration i disse løntal, hvilket den amerikanske centralbank ikke kan være tilfredse med, da det er én af de variable, som centralbankdirektør Jerome Powell tidligere har fremhævet som særligt vigtige. Man skal dog have in mente, at arbejdsmarkedet, og dermed lønvæksten, er noget af det sidste, der vender i en konjunkturcyklus.

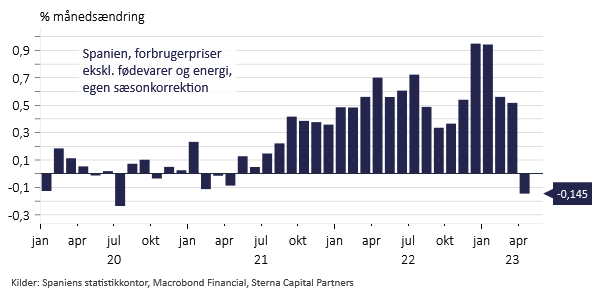

I fredags blev inflationstal for april offentliggjort for Tyskland, Frankrig og Spanien. I Frankrig var inflationen måske en anelse højere end ventet, men tallene var lavere i både Tyskland og Spanien. Korrigeret for sæson faldt forbrugerpriserne eksklusive fødevarer og energi i Spanien for første gang i to år. Det er en hjælpende hånd til ECB, der måske ikke behøver at komme med endnu en stor renteforhøjelse på mødet torsdag.

Og lad os lige hurtigt vende snuden mod Asien…

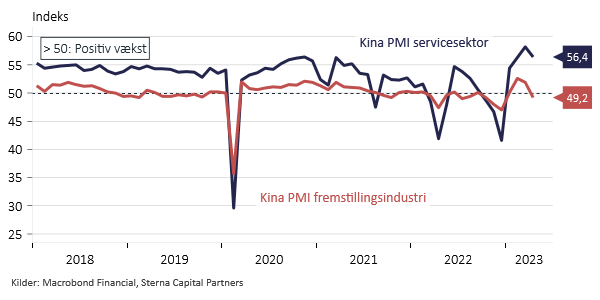

I løbet af weekenden fik vi de officielle PMI-tal for Kina. PMI-tallet for industrien er desværre igen under 50, så målt ud fra PMI’er har fremstillingssektoren det svært i hele verden. PMI-tallet for servicesektoren faldt fra 58,2 til 56,4, men det er stadig på et højt niveau, så privatforbruget bliver ved med at trække læsset i Kina. Opsvinget efter coronagenåbningen fortsætter altså trods udfordringerne i industrien.

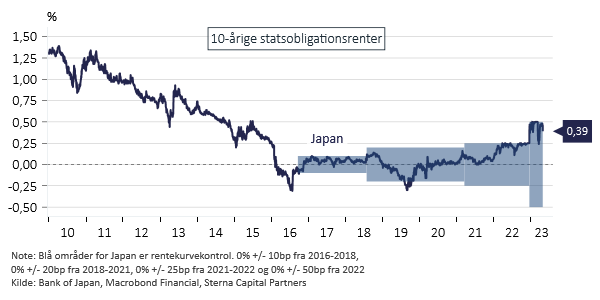

Bank of Japan og den nye centralbankdirektør Kazuo Ueda ændrede ikke ved pengepolitikken på mødet i sidste uge. Om noget signalerede man, at en ændring af f.eks. rentekurvekontrollen kan ligge langt væk, da man vil foretage et gennemsyn af pengepolitikken og det pengepolitiske setup over de kommende 1-1,5 år. Det er til trods for, at inflationen i Japan er høj. Vi tror dog stadig, at Bank of Japan kan blive tvunget til at opgive rentekurvekontrollen (der jo basalt set er et renteloft pt.) i løbet af året.

Status på regnskabssæsonen

Den forgangene uge var tung på regnskabsfronten, hvor både en lang række industriselskaber og ikke mindst de store teknologiselskaber Amazon, Meta (Facebook), Microsoft og Alphabet (Google) var på banen med regnskaber.

Vi er derfor ca. halvvejs gennem regnskabssæsonen, og man kan derfor forsigtigt begynde at drage nogle konklusioner. Hos Sterna holder vi øje med en række forskellige datapunkter – dels hvad selskaberne faktisk rapporterer af omsætnings- og indtjeningsvækst, dels hvad markedet på forhånd havde forventet, og slutteligt hvad selskaberne selv mener om fremtiden i de efterfølgende kald med analytikere og investorer.

For amerikanske selskaber (S&P 500-indekset) er billedet indtil videre, at selskaberne overrasker positivt på både omsætningen og indtjeningen. Omsætningen og indtjeningen er i gennemsnit henholdsvis 2,1% og 6,8% bedre end ventet. De faktiske tal viser en omsætningsvækst på 4,0% i forhold til samme kvartal sidste år, og et fald i indtjeningen på 1,6%. Omsætningsvæksten skal ses i lyset af store prisstigninger, hvorfor den reale omsætningsvækst sandsynligvis er neutral til faldende. Det kom blandt andet til udtryk i fødevaregiganten Nestlés’ regnskab, som korrigeret for inflation viste et fald i omsætningen på 0,5%.

Det er andet kvartal i træk, at amerikanske selskaber har negativ indtjeningsvækst, dvs. tjener mindre end det foregående kvartal. Aktuelt forventer markedet, at denne tendens vil fortsætte i indeværende kvartal, hvor indtjeningen forventes at falde med 5,5%. Det er dog vigtigt at tilføje her, at vi er langt fra decideret negativ indtjening, men at negativ indtjening altså skal forstås som, at indtjeningen falder. S&P500 selskaberne har aktuelt en gennemsnitlig indtjeningsevne markant højere end den langsigtede trend.

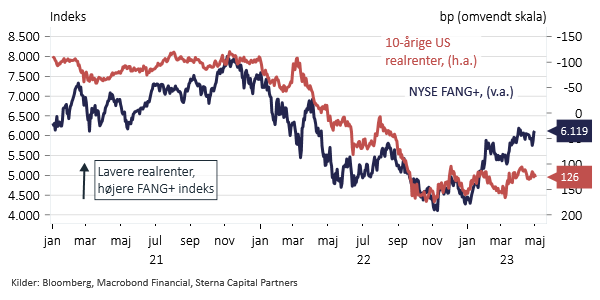

En bemærkelsesværdig ting er dog, at lige pt. bidrager FANG+ aktierne med cirka 14% af den samlede indtjening i S&P 500-indekset. Dog står disse selskaber for godt 20% af markedsværdien i selvsamme indeks, hvilket vi skal tilbage til sommeren 2021 for at finde et tilsvarende niveau.

FANG+ aktierne er værdiansat 50% højere end det gennemsnitlige amerikanske selskab. Som bekendt siger værdiansættelsen ikke meget om det forventede afkast på den korte bane, men den høje værdiansættelse betyder, at særligt de store tech-selskaber har meget lidt plads til at skuffe markedet. Dette kom til udtryk i markedsreaktionerne ved regnskabsaflæggelsen, hvor f.eks. Amazon steg mere end 11% på et flot regnskab, men sluttede omkring 0% i afkast, da markedet sundede sig over selskabets egne forventninger til vækst i andet og tredje kvartal.

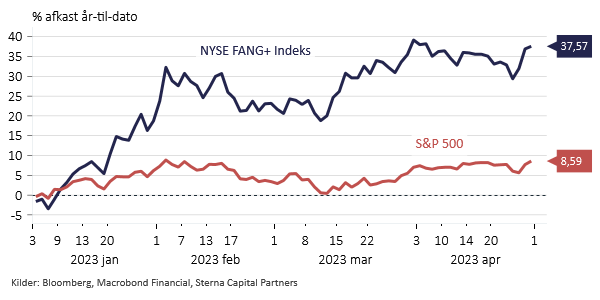

Der er ingen tvivl om, at de store tech-aktier har haft et godt år indtil videre, og FANG+-indekset er oppe med knap 38% i år. En af årsagerne er, at realrenterne, modsat sidste år, er stoppet med at stige og faktisk måske endda falder en smule. Og så skal man altså huske, at nogle af de store tech-virksomheder har en meget stærk markedsposition.

Den amerikanske centralbank og ECB har opmærksomheden i en ellers travl uge

Denne uge er en travl en. Højdepunkterne er de pengepolitiske beslutninger fra den amerikanske centralbank på onsdag og fra ECB på torsdag.

I USA er det forventningen, at der kommer endnu en renteforhøjelse på 0,25 procentpoint, men også at det bliver den sidste renteforhøjelse i denne omgang. Det kan måske undre, når inflationen stadig er høj og økonomien tilsyneladende er stærk.

Årsagen er, at det tager tid for pengepolitiske stramninger at slå igennem på realøkonomien, og man må også anerkende, at den amerikanske centralbank er kommet langt i processen med at stramme pengepolitikken. Når fremadskuende inflationsindikatorer er i klar bedring, og bankkrisen og potentielt strammere kreditvilkår stadig er en joker, så giver det mening at se tiden an. Man kan jo altid stramme yderligere på et senere tidspunkt, skulle det vise sig nødvendigt.

ECB kom senere i gang end den amerikanske centralbank, og derfor er man ikke helt færdig endnu. Det store samtaleemne har været, hvorvidt der vil komme en lille eller en stor renteforhøjelse (dvs. 0,25 eller 0,50 procentpoint). Med de svagere inflationstal in mente tror jeg, at man vil vælge en mere forsigtig tilgang. Selvom man kom senere i gang, så vil det heller ikke give mening at fortsætte med at stramme pengepolitikken alt for meget, samtidigt med den amerikanske centralbank går på pause. Verden er global – det gælder også for inflationspresset og pengepolitikken.

Her til eftermiddag får vi ISM-tal for fremstillingsindustrien i USA. Tirsdag offentliggøres ECB’s udlånssurvey for europæiske banker, tal for inflationen i euroområdet i april og antal ledige stillinger i USA. Onsdag offentliggøres den amerikanske ADP jobrapport og ISM-tal for servicesektoren forud for den pengepolitiske beslutning onsdag aften dansk tid. Torsdag er det ECB’s tur til at annoncere deres pengepolitiske beslutning. På fredag holder vi fri i Danmark, men i USA offentliggøres jobrapporten for april.

Den kommende uge byder ligeledes på en lind strøm af regnskaber. I dag er en stille dag, men fra i morgen går det løs igen hvor Pfizer, AMD og Starbucks aflægger regnskaber. På onsdag kommer der nyt fra Qualcomm, Airbus og CVS, men torsdag bliver nok mest begivenhedsrig hvor Apple, Novo Nordisk og Shell kommer med regnskaber.

Overstående er udelukkende til orientering, og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter. Sterna Capital Partners Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner på baggrund af oplysningerne i dette skriv.

Vi gør opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling.