Verden i fugleperspektiv #6: Stærke makronøgletal, men bekymringen for det amerikanske gældsloft stiger

Skrevet af Mikael Olai Milhøj, chefstrateg, Nicklas Hein Johansson, Senioranalytiker og Hannibal Veiergang Jessen, assisterende analytiker.

Sterna Capital Partners er en transparent, værdiskabende og fortrolig investeringspartner for private formuer og fonde. Vi kan levere et solidt afkast baseret på en omkostningsbevidst og global portefølje med respekt for individuelle præferencer og investeringsformål, samtidigt med vi kan tilbyde simple og transparente prismodeller. Vi vil indgå langsigtede partnerskaber med vores kunder og sikre trygge rammer og overskuelighed. Vi vil have frihed til at vælge de bedste produkter til kunden, og hos os er der ingen sammenhæng mellem produktvalg og indtjening.

Opsummering

Genåbningen af Kina synes at være godt i gang med høj vækst i BNP drevet af et stærkt privatforbrug.

Både amerikanske og europæiske PMI-tal var stærkere end ventet, især for servicesektoren. Der er altså ikke noget pt., der tyder på, at bankkrisen har haft en hurtig negativ effekt på økonomien. Det er dog for tidligt at fælde endegyldig dom, da det kan tage tid, før strammere kreditvilkår rammer økonomien via færre udlån.

Der er stigende bekymringer blandt investorerne om det amerikanske gældsloft, hvilket ses i rentespændet mellem 3- og 1-måneders amerikanske skatkammerbeviser og stigningen i amerikanske credit default swaps (dvs. prisen på at forsikre sig mod en statsbankerot). Vi tror stadig på en løsning, men vi skal tættere på deadline, før det sker, ligesom det også har været tilfældet de andre gange.

Regnskaberne vælter fortsat ind fra de største virksomheder i USA, og overordnet set klarer de det bedre end forventet, hvorfor forventninger for hele S&P500 opjusteres en smule.

Stærk BNP-vækst i Kina som følge af den økonomiske genåbning

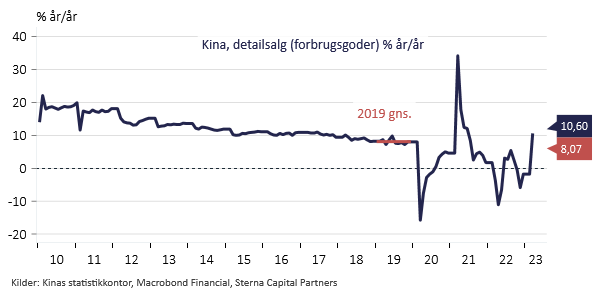

I løbet af ugen fik vi en række interessante nøgletal fra Kina, der overordnet set var positive og bekræfter, at det kinesiske opsving efter corona-genåbningen er stærkt. Den økonomiske aktivitet målt ved BNP i første kvartal var 4,5% højere end samme kvartal sidste år, og slog dermed markedets forventninger på 4,0%. Det betyder også, at den rene kvartalsvækst var højere end regeringens målsætning, om end nogle måske vil mene, at det er på en lidt billig baggrund pga. genåbningen. Det var særligt et stærkt detailsalg efter genåbningen, der drev væksten i første kvartal. Detailsalget i marts måned var hele 10,6% højere sammenlignet med marts sidste år, hvilket var langt mere end ventet.

Stærk BNP-vækst i Kina er drevet af stærkt privatforbrug

Der er også begyndt at dukke lidt gode nyheder op om det kinesiske boligmarked. Boligsalget i første kvartal var 7,1% højere end samme kvartal sidste år. Tidligere fik vi også tal, der viser, at boligpriserne er begyndt at stige igen. Boligmarkedet i Kina har længe været plaget af usikkerhed, men der er altså nu tegn på bedre tider.

Det var dog ikke alle ugens nøgletal i Kina, der overraskede positivt. For eksempel faldt boliginvesteringerne mere end ventet. Industriproduktionen og faste investeringer steg også mindre end ventet.

Trods de samlet set gode nøgletal fra Kina så lider det kinesiske aktiemarked stadigvæk – ikke mindst de indenlandsk noterede aktier (Kina A) har haft det svært den seneste uges tid med store fald. Det skyldes delvist geopolitik, hvor Kina har gjort EU sure pga. nogle udtalelser fra den kinesiske ambassadør i Frankrig, ligesom den amerikanske præsident Joe Biden ønsker at begrænse amerikanske investeringer i den kinesiske tech-sektor. Hold derfor øje med G7-mødet 19. maj. Der er også kommet mere fokus på gældsproblemer i visse kinesiske provinser.

Stærke amerikanske PMI’er, men mere bekymrende toner i Beige Book

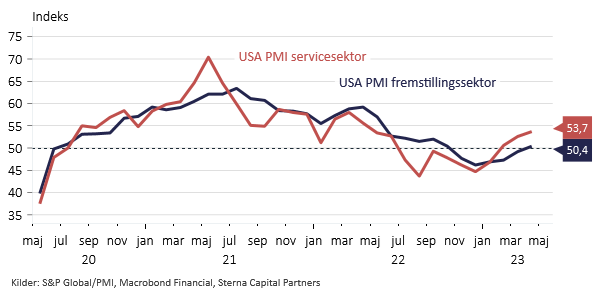

Amerikanske nøgletal var noget blandede, ikke mindst fordi de regionale PMI-tal for industrien fra Philly Fed og NY Fed pegede i hver sin retning. Vi blev dog klogere fredag, hvor vi fik de foreløbige PMI-tal i april måned. Det var første måned efter bankkrisen. Intet i tallene antyder, at der indtil videre har været en stor negativ effekt på den økonomiske aktivitet. Tværtimod steg PMI-tallet for servicesektoren for tre måned i træk, hvilket indikerer accelererende og stærk vækst. Det hører dog med til historien, at det tager tid for strammere kreditvilkår at slå igennem på økonomien via færre udlån, så det er for tidligt at fælde endegyldig dom over konsekvenserne endnu.

Stærke amerikanske PMI-tal

Industri PMI-tallet var over 50 for første gang siden oktober, om end indekset kun er marginalt over. Uden at man skal lægge for meget vægt på et enkelt nøgletal, så er det da trods alt et signal om en stabilisering af fremstillingssektoren.

Den amerikanske centralbank udgav desuden den såkaldte ”Beige Book”, som baserer sig på en række interviews med amerikanske virksomheder. Udtalelserne er samlet efter bankurolighederne, hvilket gør det ekstra interessant. Rapporten gav indtryk af aftagende inflation, aftagende jobvækst og strammere finansielle betingelser, hvorfor renterne også faldt på nyheden. Det giver næring til narrativet, at den amerikanske centralbank ikke behøver at hæve renterne så meget. Der var ikke meget nyt fra centralbankmedlemmerne, selvom der var en række taler. I øjeblikket er forventningen stadig, at der kommer én til 25bp renteforhøjelse på mødet den 3. maj, hvorefter, hvorefter der som udgangspunkt ikke forventes flere rentestigninger – ”one and done”.

Stærk europæiske PMI-tal for servicesektoren

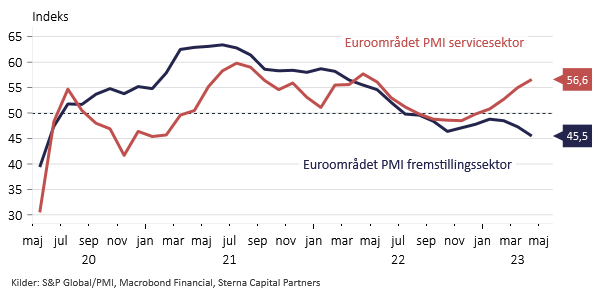

I Europa viste de tilsvarende PMI-tal, at der er stor forskel på aktivitetsudviklingen i fremstillingssektoren og servicesektoren. I euroområdet steg PMI-tallet for servicesektoren fra 55,0 til 56,6, mod forventning om et lille fald. PMI-tallet for servicesektoren antyder ikke blot accelererende vækst, men også stærk vækst i servicesektoren, idet PMI-tallet er det højeste i et år. Helt omvendt er det i industrien, hvor PMI-tallet faldt fra 47,3 til 45,5 mod forventning om en stigning. Så modsat USA synes europæisk industri at have fået det værre.

Også stærke PMI-tal for servicesektoren i euroområdet

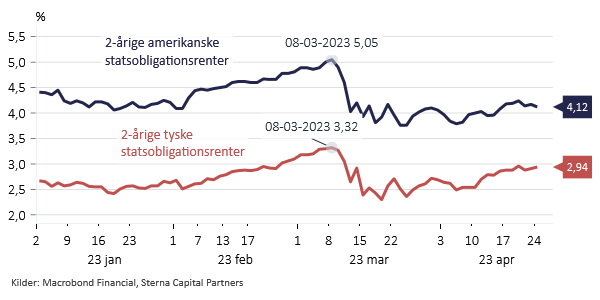

ECB står, ligesom andre vestlige centralbanker, lidt i et dilemma. Der er nok at blive negativ over, men servicesektoren er altså stadig bomstærk, og inflationen er stadig for høj. Samlet set slipper ECB nok ikke uden om at stramme pengepolitikken yderligere. Korte europæiske renter er også steget lidt mere end amerikanske ditto.

Korte europæiske renter er steget lidt mere end i USA, men stadig lavere niveau

Stigende frygt for amerikansk statsbankerot pga. gældsloftet

USA har ramt gældsloftet, og det amerikanske finansministerium gør derfor brug af ekstraordinære værktøjer for at undgå en statsbankerot. Det kan man dog ikke blive ved med for altid, og derfor er det store spørgsmål, om republikanerne og demokraterne sammen kan finde en politisk løsning. En amerikansk statsbankerot ville sende chokbølger gennem verdensøkonomien og ikke mindst det dollarfokuserede finansielle system, hvor både amerikanske dollar og statsobligationer nyder særstatus. Præcist hvordan et sådant scenarie vil udspille sig er svært at sige, for vi har aldrig prøvet det før, men det ville være grimt.

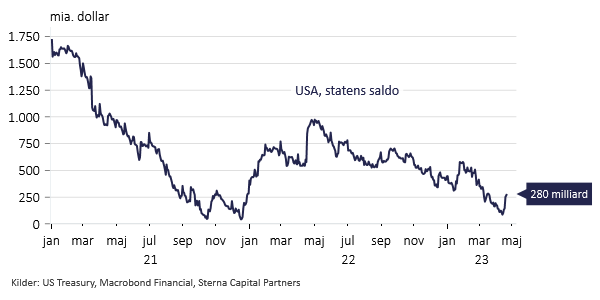

Det store spørgsmål er dog, hvornår det amerikanske finansministerium ikke længere kan leve op til sine forpligtelser. Det estimat er af gode grunde forbundet med en stor portion usikkerhed, da det afhænger blandt andet af, hvor mange løbende indtægter og udgifter, som USA har. Statens saldo er i bedring efter ”Tax Day” 18. april, men staten løber nok tør for penge til at dække de løbende udgifter i juni eller juli.

Statens saldo er steget pga. Tax Day

Det er jo for så vidt også ligegyldigt præcist hvornår, for det vigtige er, at der kommer en løsning. Der er således et betydeligt pres på præsident Joe Biden og republikanernes Kevin McCarthy, der er formand for Repræsentanternes Hus, som domineres af republikanerne. Republikanerne ønsker at reducere de offentlige udgifter, blandt andet ved ikke at finansiere grønne initiativer og frigive den høje studentergæld. Det vil demokraterne ikke være med til. Umiddelbart virker det til, at et kompromis er langt væk, men man skal huske på, at et kompromis oftest først kommer, når den faktiske deadline er meget tæt på. Ingen har incitament til at give sig for tidligt, omvendt har ingen heller interesse i at smadre amerikansk økonomi eller det finansielle system. Så vi tror stadig på en aftale, f.eks. ved en midlertidig suspension af gældsloftet, som det også har været før.

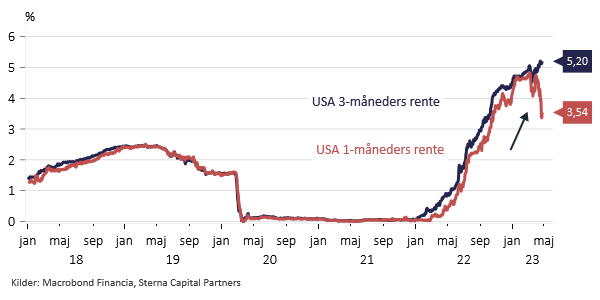

Bekymringen er dog stigende blandt investorerne. 5-årige Credit Default Swaps for USA, der groft sagt er prisen på at forsikre sig mod en amerikansk statsbankerot, er på det højeste niveau siden 2011, hvor gældsloftet også var i fokus. Det hører dog med til historien, at de stigende renter også har øget CDS’erne. Bekymringen ses også i markedet for T-bills (skatkammerbeviser, dvs. statsobligationer med meget kort løbetid), idet renteforskellen mellem 3-måneder og 1-måneders skatkammerbeviser er steget betydeligt. Konkursrisikoen for en obligation med en løbetid på tre måneder er nemlig højere end for en obligation med en løbetid på én måde. Begge burde jf. den amerikanske centralbanks pengepolitik ligge på ca. 5%.

Stort rentespænd mellem 3-måneders og 1-måneders renter i USA

Amerikanske virksomheder klarer det umiddelbart en smule bedre end ventet

Regnskabssæsonen er i fuld gang, og indtil videre er det en pose blandede bolsjer. Det er dog stadigvæk tidligt i sæsonen, og i denne uge får vi regnskaber fra mere end 42% af den samlede markedsværdi i S&P 500-indekset. Men fra de 95 selskaber i S&P 500-indekset, som allerede har aflagt regnskab, kan vi alligevel drage et par overordnede konklusioner. Salgsvæksten fortsætter med at overraske positivt, og indtil videre har selskaberne rapporteret en salgsvækst på +7,2% målt i forhold til samme kvartal sidste år – om end dette er det laveste niveau siden tredje kvartal i 2020.

Data viser, at første kvartal 2023 bliver det syvende kvartal i træk med faldende profitmargin, som forventes at ende på 11,2%. Dette er et fald fra 13,0% i andet kvartal 2021, og er samtidigt det laveste niveau siden coronakrisen i 2020. Den lavere indtjeningsmargin kom blandet andet til udtryk i Teslas regnskab, som har sænket deres priser en håndfuld gange i løbet af det seneste år, hvilket gav pres på indtjeningen, selvom omsætningen er steget med mere end 24% det seneste år. Overordnet kan det således konkluderes, at virksomhederne ikke har et afsætningsproblem, men snarere et indtjeningsproblem. Det kommer også til udtryk i nogle af de fyringsrunder, som er blevet annonceret på det seneste.

Amerikanske banker har indtil videre klaret det markant bedre end forventet, i hvert fald hvis man betragter det samlet set. Men det er værd at bemærke, at bankurolighederne først startede i midten af marts, hvorfor potentielle effekter herfra muligvis først for alvor er synlige i regnskaberne for andet kvartal. Desuden forventer topledelser fra de store amerikanske banker, at forbrugerne vil miste styrke, hvilket potentielt kan betyde flere misligholdelser af bl.a. kreditkortgæld mv., som i sidste ende kan ramme bankers bundlinje. Alt er altså langt fra fryd og gammen.

Den lavere profitmargin kommer også til udtryk i selskabernes indtjening som forventes at falde med 6,2% ift. samme kvartal sidste år. Dette er en smule bedre end sidste uge, hvor analytikernes forventning lå på -6,7%. Det er dog alligevel den største indtjeningsnedgang siden andet kvartal 2020, hvor faldet var 31,6%. De amerikanske selskaber har således kurs mod andet kvartal i træk med negativ indtjeningsvækst, hvilket også begynder at blive afspejlet i forventningerne her til andet kvartal, hvor der nu forventes et fald på 4,4% i indtjeningen. Dette betyder, at 2023 sandsynligvis ender med negativ indtjeningsvækst for amerikanske aktier.

Meget spændende nyt på programmet denne uge

I USA får vi en række interessante nøgletal, men vi hører ikke nyt fra den amerikanske centralbank, da komitémedlemmerne er i deres ”blackout” periode forud for det næste møde den 3. maj. Tirsdag får vi målt temperatur på boligmarkedet i form af husprisindeks fra CaseShiller og FHFA samt tal på salg af nye boliger. Torsdag er fokus på det første estimat for BNP-væksten i første kvartal og tal for antallet af nye dagpengeansøgere.

I Europa får vi også spændende nøgletal, især på fredag hvor vi får april inflationstal fra de store EU-lande og første estimat af BNP-væksten i første kvartal. Inflationstallene bliver vigtige set i lyset af debatten om, hvorvidt ECB vil lave en stor 50bp eller lille 25bp renteforhøjelse på det næste møde. Både den amerikanske centralbank og ECB mødes i næste uge.

Vi holder desuden øje med centralbankmødet hos den japanske centralbank Bank of Japan og regnskabssæsonen, der fortsætter.

Overstående er udelukkende til orientering, og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter. Sterna Capital Partners Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner på baggrund af oplysningerne i dette skriv.

Vi gør opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling.