Verden i fugleperspektiv #5: Så kom regnskabssæsonen i gang

Skrevet af Mikael Olai Milhøj, chefstrateg, Nicklas Hein Johansson, Senioranalytiker og Hannibal Veiergang Jessen, assisterende analytiker.

Sterna Capital Partners er en transparent, værdiskabende og fortrolig investeringspartner for private formuer og fonde. Vi kan levere et solidt afkast baseret på en omkostningsbevidst og global portefølje med respekt for individuelle præferencer og investeringsformål, samtidigt med vi kan tilbyde simple og transparente prismodeller. Vi vil indgå langsigtede partnerskaber med vores kunder og sikre trygge rammer og overskuelighed. Vi vil have frihed til at vælge de bedste produkter til kunden, og hos os er der ingen sammenhæng mellem produktvalg og indtjening.

Indledning

Der var i løbet af ugen stort fokus på amerikansk inflation, som samlet set steg mindre end forventet. Den klæbrige kerneinflation er dog stadig alt for høj, så der kommer jo nok i hvert fald én renteforhøjelse mere fra den amerikanske centralbank. Bankkrisen lader til at være faldet til ro, og de fleste stressindikatorer bevæger sig i den rigtige retning. Det store spørgsmål er stadig, om der er sket permanent skade på økonomien i form af endnu strammere kreditvilkår. Vi har dog ikke meget data at læne os op ad, desværre.

Regnskabssæsonen er skudt i gang, og sidste uge bød på positive overraskelser fra Louis Vuitton og de store amerikanske banker. Til trods for det er det forventningen, at første kvartal 2023 var det dårligste kvartal siden Corona-nedlukningen i 2. kvartal 2020.

Faldende inflation men til hvilket niveau?

Vi ved efterhånden, at vi er forbi inflationstoppen for denne gang, hvilket sidste uges inflationsrapport fra USA også viste. Det store spørgsmål er ikke, om inflationen er faldende, men snarere hvilket niveau vi skal vænne os til.

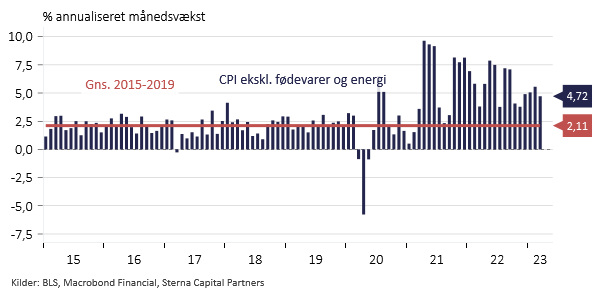

Forbrugerpriserne ekskl. de mere volatile fødevare- og energipriser har vist sig at være sværere at få bugt med. Også i marts lå kerneinflationen over den amerikanske centralbanks 2% målsætning. Forbrugerpriserne steg med 0,4% fra februar til marts, når man korrigerer for sæsonudsving, hvilket annualiseret svarer til 4,7%.

Forbrugerpriserne vokser stadig i et for hurtigt tempo

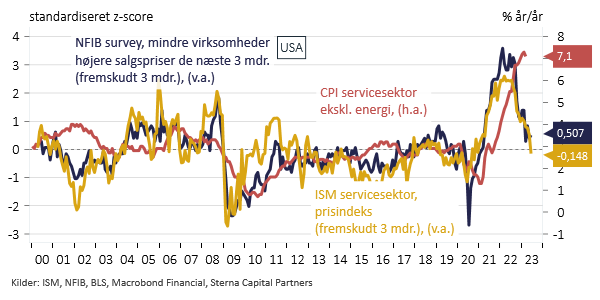

Det kan den amerikanske centralbank umiddelbart ikke være tilfreds med. Når det er sagt, er der dog tegn på, at vi i den grad bevæger os i den rigtig retning. Der er tegn på, at prisstigningerne inden for servicesektoren er ved at vende rundt. Det er velkendt, at tjenestepriser er langt mere træge end varepriser. Derfor er det naturligt, at prisændringer slår igennem til servicepriserne til sidst, både på vej op og ned. Det amerikanske NFIB-survey blandt mindre amerikanske virksomheder antyder i hvert fald stadig aftagende inflationspres.

Aftagende inflationspres i den amerikanske servicesektor ifølge både NFIB- og ISM-tallene

Samme indtryk fik man ved at betragte udviklingen i de amerikanske producentpriser, som vi også fik tal for i løbet af ugen. Producentpriserne ekskl. fødevare og energi faldt med 0,1% i marts, hvilket dermed var lavere end ventet, selv hvis man tager opjusteringen af februar-tallene in mente.

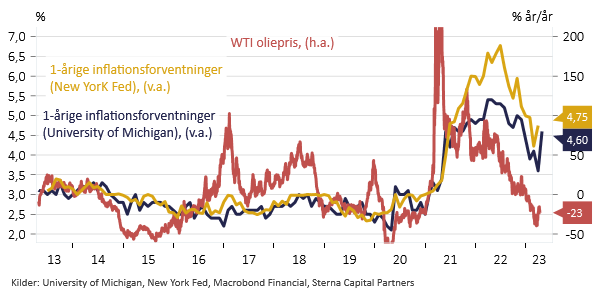

Der var dog også lidt malurt i bægeret, idet forbrugernes 1-årige inflationsforventninger steg både i surveyet fra University of Michigan og New York Fed. Det afspejler givetvis, at olieprisen har været stigende efter OPEC+’s beslutning om at reducere olieproduktionen. Det er vigtigt for Fed at tæmme forbrugernes forventninger til inflation, da forventninger hurtigt kan blive til selvopfyldende profetier. Det er dog værd at bemærke, at en enkelt stigning højst sandsynligt ikke giver anledning til panik hos Fed. Ikke desto mindre er det vigtigt at få styr på inflationsforventningerne og skabe tillid blandt forbrugerne om Feds evne til at bekæmpe inflationen.

Samlet set endte 2-årige amerikanske renter i underkanten af 4,10% i fredags. Dermed var der en lille pil op på renterne, selvom de stadig ligger på et lavere niveau end inden bankkrisen.

1-årige inflationsforventninger er steget – afspejler nok højere oliepriser

Investorerne mener, der kommer én renteforhøjelse mere i USA, og så er det slut

Den fortsat klæbrige inflation sammenholdt med de mørke skyer over amerikansk økonomi, gør jobbet en anelse sværere for den amerikanske centralbank. Det er også indtrykket, man fik ved at læse mødereferatet fra det seneste møde i den amerikanske centralbank den 22. marts. Nogle medlemmer lagde op til en mere forsigtig tilgang fremover blandt andet på grund af bankuroen. Andre er stadig bekymret for den høje inflation.

Mødet blev afholdt, mens bankstressen var meget høj. Siden da er bankurolighederne faldet til ro. Det ses ved, at trækket på den amerikanske centralbanks lånefaciliteter fortsætter med at falde, selvom de stadig ligger på et højt niveau. Der er stigende bankindskud hos både små og store banker i USA, og der er ikke lige så mange, der placerer penge hos pengemarkedsfondene i øjeblikket. I sidste uge diskuterede vi, at det store fald i bankudlån nok skyldtes teknik, og de tal er da også steget igen.

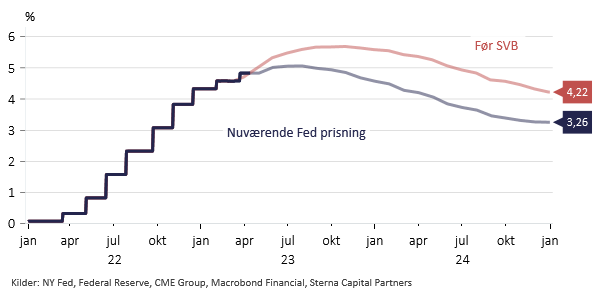

Baseret på mødereferatet og de seneste taler så hører de store renteforhøjelser nok fortiden til, ligesom vi nok nærmere os, at den amerikanske centralbank vil stoppe med at sætte den pengepolitiske rentemålsætning op i denne cyklus. Det er dog stadig en ubekendt faktor, hvor meget de amerikanske banker potentielt vil stramme kreditvilkårene i kølvandet på bankkrisen. At gøre det sværere for husholdninger og virksomheder at få kredit virker som en substitut for at gøre det dyrere at få kreditten.

Markedet synes at være relativt sikre på, at den amerikanske centralbank forhøjer den pengepolitiske rentemålsætning med 25bp på næste møde i starten af i maj (~85% sandsynlighed). Herefter forventes som udgangspunkt ikke flere renteforhøjelser.

Strammere kreditvilkår erstatter renteforhøjelser

Regnskabssæson skudt i gang med stærke regnskaber

Regnskabssæsonen er skudt i gang. I sidste uge fik vi blandt andet på regnskab fra Louis Vuitton (LVMH). Regnskabet overraskede investorer positivt, da selskabet klarede det markant bedre end forventet, med meget stærke salgstal, hvilket til dels skyldes større efterspørgsel fra kinesiske forbrugere.

Herudover fik vi regnskaber fra en række amerikanske storbanker (JP Morgen, Citi Bank og Wells Fargo). De var også stærkere end ventet, hvilket var med til at trække bankaktier op i løbet af fredagen. De store banker har ikke haft samme eksponering og risici som de mindre, regionale banker, der oplevede problemer i løbet af marts måned. Faktisk har de store amerikanske banker, herunder JP Morgan, set en pæn stigning i bankindskud som følge af bankurolighederne, da de amerikanske bankgiganter blev anset som værende relativt sikre ift. de regionale banker.

Overordnet set forventes en omsætningsvækst på +0,3% og en indtjeningsvækst på -0,3% for europæiske aktier i 2023. Amerikanske aktier forventes at have en omsætningsvækst på +1,7% og en indtjeningsvækst på +0,9% for hele 2023, hvilket er det laveste niveau siden 2015. For 1. kvartal 2023 er forventningen dog, at indtjeningen i de amerikanske selskaber vil falde med 6-8% målt i forhold til første kvartal sidste år.

Dette er andet kvartal i træk med faldende indtjeningsvækst. Noget tyder således på, at de amerikanske selskaber i højere grad har et profitmargin problem relativt til et salgsproblem. Analytikernes estimater indikerer, at første kvartal 2023 var bunden for indtjeningstilbagegangen. Dette er dog ikke vores forventning. Givet det faldende makromomentum og strammere pengepolitik ser vi en reel risiko for, at indtjeningsvæksten vil blive nedrevideret yderligere over de kommende kvartaler, og vi for året vil have en samlet negativ indtjeningsvækst.

Kina

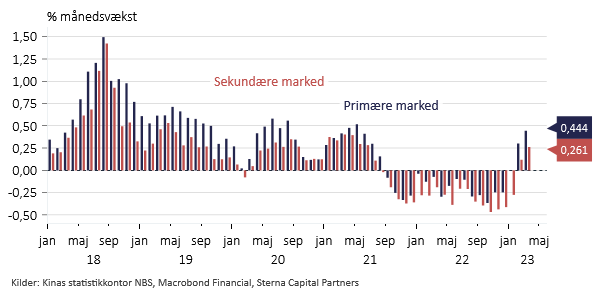

I sidste uge fik vi også en række interessante nøgletal fra Kina, der viser, at der stadig er gang i det kinesiske opsving efter genåbningen. Først og fremmest viser nye tal, at den kinesiske forbrugertillid er steget, hvilket indikerer, at privatforbruget fortsat kan trække væksten i løbet af året.

Både forbruger- og producentpriserne indikerer ikke, at Kina står over for et stort inflationsproblem a la Vesten, i hvert fald ikke i øjeblikket. Nye lånetal viser også, at fortsat er gang i kreditgivningen, hvilket normalt er et godt tegn for vækstmomentum i Kina. Nye tal viser, at der nok er stigende boligpriser igen. Handelstallene viste stærk eksportvækst i marts.

Huspriserne i Kina stiger igen

Hold øje med foreløbige PMI-tal for april på fredag

De vigtigste tal i løbet af ugen er nok de foreløbige PMI-tal for USA, Storbritannien, Japan og Euroområdet, der kommer på fredag. Tallene dækker april, og dermed et af de første nøgletal, der fortæller os lidt mere om vækstmomentum umiddelbart efter bankkrisen. Dem vil vi holde skarpt øje med.

I USA får vi også tal for byggetilladelser og påbegyndt boligbyggeri på tirsdag og boligsalg på torsdag. Dem holder vi øje med, da sektoren er ret konjunktur- og rentefølsomme.

I Kina får vi tal for BNP-væksten i 1. kvartal natten til tirsdag, herunder en række nøgleindikatorer så som detailsalg og industriproduktion.

Der er et hav af ECB og FED-taler i løbet af ugen, selvom vi ikke i skrivende stund forventer, at der bliver sendt nye signaler, der for alvor vil få markederne til at rykke sig.

Overstående er udelukkende til orientering, og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter. Sterna Capital Partners Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner på baggrund af oplysningerne i dette skriv.

Vi gør opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling.