Verden i fugleperspektiv 2025 #3

Israel-Iran-krigen rammer primært olieprisen

Mikael Olai Milhøj

Chefstrateg & Partner

16. juni 2025

Vi går en længerevarende periode med forhøjet geopolitisk usikkerhed i møde

Israel angreb flere strategiske steder i Iran natten mellem torsdag og fredag, hvilket fik Iran til af flere omgange at sende missiler mod israelske mål hen over weekenden. Israel har fortsat angrebene, og Israel angriber ikke blot atomfaciliteter, men også militære mål og olieproduktionsfaciliteter.

Israel siger offentligt, at deres eneste hensigt er at forhindre Iran i at udvikle atomvåben og ikke at omstyrte det iranske præstestyre. USA’s præsident, Donald Trump, har ytret, at han ønsker fred mellem Iran og Israel, og USA har indtil videre kun bidraget til Israels forsvar mod iranske missilangreb og ikke direkte i Israels militære offensiv.

Israel forventer, at deres operationer kan fortsætte i ugevis, og derfor må vi forvente, at vi går en længerevarende periode med forhøjet geopolitisk uro i møde. Det er uvist, om de israelske angreb kan få større konsekvenser for det iranske præstestyre, herunder et decideret regimeskift.

Kraftig olieprisstigning som følge af krigen

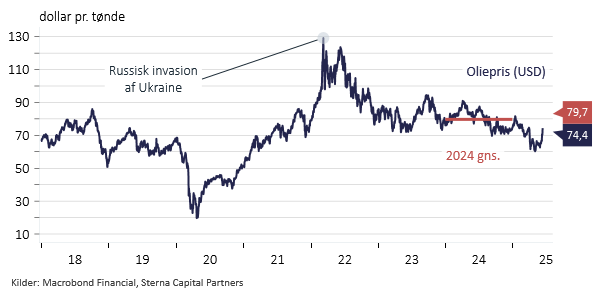

Indtil videre er krigen mellem Israel og Iran primært en oliehistorie. Olieprisen steg med knap 6 % i fredags til ca. 74 dollar pr. tønde (den var kortvarigt oppe over 78 dollar pr. tønde). Det er den største stigning i olieprisen på én enkelt dag siden 2022, men det hører med til historien, at olieprisen fortsat er under gennemsnittet for 2024. Sidst vi så et tilsvarende niveau for olieprisen var i marts måned i år, og i januar måned var olieprisen over 80 dollar pr. tønde.

Guldprisen steg også i fredags, hvilket også er almindeligt i situationer med geopolitisk uro. En bred råvare-ETF steg med knap 2,4 % i fredags. Investorerne er mindre bekymrede i dag, og både olie- og guldprisen falder i dag.

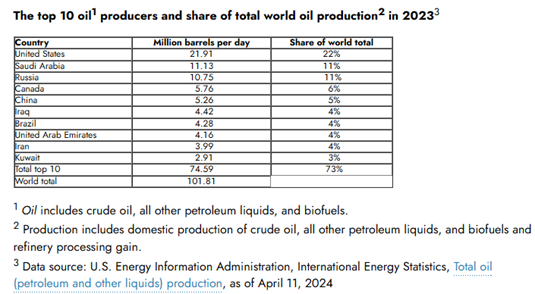

Selvom Iran er stor olieproducent, udgør deres olieproduktion trods alt kun 4% af den samlede globale olieproduktion jf. tabellen fra U.S. Energy Information Administration.

Til forskel fra tidligere skal man huske på, at USA er verdens største olieproducent, og en højere oliepris gør det mere attraktivt for marginalproducenterne i USA at producere olie igen, alt andet lige.

Samtidigt har OPEC+ landene mulighed for at øge deres olieproduktion yderligere.

Vestlige lande har transformeret sig fra industrilande til servicesektorlande, ligesom større energieffektivitet og grøn energiproduktion også spiller en større og større rolle.

Alt sammen er med til umiddelbart at lægge en dæmper på, hvor meget olieprisen kan stige, som konflikten ser ud p.t.

Tyder ikke på en gentagelse af 2022 oliechokket

P.t. tyder det altså ikke på en gentagelse af olieprischokket fra 2022, da Rusland invaderede Ukraine.

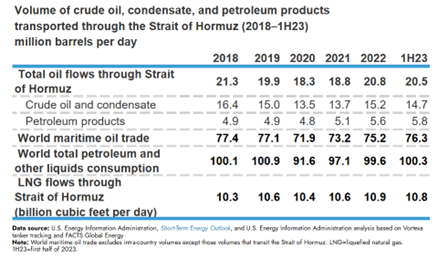

En væsentlig risikofaktor at holde øje med, udover en eskalering, er, om Iran kan finde på at blokere Hormuzstrædet, hvor 20% af den globale olieproduktion sejler igennem, jf. tabellen nedenfor fra U.S. Energy Information Administration. Det er ikke kun olie fra Iran, men også olie fra Saudi-Arabien, Irak, Kuwait mv. der sejler gennem strædet.

I et ”worst case”-scenarie kan det ifølge de store banker få olieprisen til at stige op mod 100-120 dollar pr. tønde.

Effekten på andre markeder har indtil videre været begrænset. Det brede verdensindeks, MSCI World, faldt i fredags med 0,8 % målt i danske kroner, hvilket ikke kan betragtes som et massivt fald, og europæiske aktier stiger i dag trods eskaleringen hen over weekenden.

Kreditspænd på virksomhedsobligationer (dvs. forskellen mellem renten på mere risikable virksomhedsobligationer og mere sikre statsobligationer) steg kun en smule. Dollarkursen steg lidt, men ikke så meget, som man ellers kunne forvente, og endnu en gang viste markedet, at dollaren ikke i samme omfang som tidligere betragtes som en sikker havn.

Generelt er det sådan med geopolitisk uro, at det kortvarigt påvirker markederne pga. den forøgede usikkerhed. Når der er mere klarhed over hensigter og omfang, plejer markederne at korrigere hurtigt. Det er umiddelbart det, vi ser tegn på med dagens markedsbevægelser.

Der er fortsat mange ubekendte at tage hensyn til, hvilket er endnu et argument for at have en kortere investeringshorisont end normalt. Når det er sagt, forventer jeg ikke, at krigen mellem Israel og Iran vil få større konsekvenser for verdensøkonomien. Derfor er det ikke et chok på linje med Ruslands invasion af Ukraine i 2022 eller Trumps handelskrig 2. april i år.

En større effekt på tværs af markeder vil kræve en klarere makroøkonomisk transmissionskanal. Det kan blive tilfældet, hvis der sker en yderligere eskalering, herunder en blokering af Hormuzstrædet. Så det er det, jeg holder øje med de kommende uger

Ovenstående er udelukkende til orientering, og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter. Sterna Capital Partners Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner på baggrund af oplysningerne i dette skriv.

Vi gør opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling.