Verden i fugleperspektiv #2 Frygten for bankkrise lever desværre i bedste velgående

Skrevet af Mikael Olai Milhøj, chefstrateg Sterna Capital Partners og Hannibal Veiergang Jessen, assisterende analytiker Sterna Capital Partners.

Sterna Capital Partners er en transparent, værdiskabende og fortrolig investeringspartner for private formuer og fonde. Vi kan levere et solidt afkast baseret på en omkostningsbevidst og global portefølje med respekt for individuelle præferencer og investeringsformål, samtidigt med vi kan tilbyde simple og transparente prismodeller. Vi vil indgå langsigtede partnerskaber med vores kunder og sikre trygge rammer og overskuelighed. Vi vil have frihed til at vælge de bedste produkter til kunden, og hos os er der ingen sammenhæng mellem produktvalg og indtjening.

Opsummering

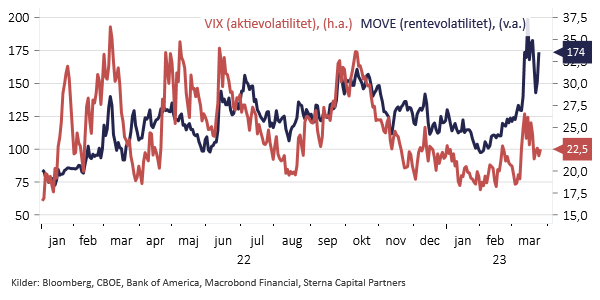

Sidste uge var generelt mere rolig end de to forudgående, men bankuroen og dertilhørende potentielle økonomiske konsekvenser fylder stadig meget hos investorerne. Det stod i hvert fald klart i løbet af den europæiske handel om fredagen, hvor både aktier og renter faldt signifikant. Investorerne har stadig brug for en periode uden store nyheder for at kunne lægge bankuroen bag sig.

Der er dog ikke umiddelbart meget, der tyder på, at den høje volatiltet, ikke mindst på rentemarkedet, går væk de kommende par uger. Hvis krisen ikke skal udvikle sig mere eksplosivt, er det stadig nødvendigt for myndigheder, tilsyn og centralbanker at reagere forholdsvist hurtigt for at undgå, at problemerne vokser sig større. Jo længere tid krisen trækker ud, jo større er risikoen for, at den kan sætte en brat stopper for opsvinget, også selvom det ikke behøver at være en gentagelse af finanskrisen i 2008/09.

Fortsat høj rentevolatilitet

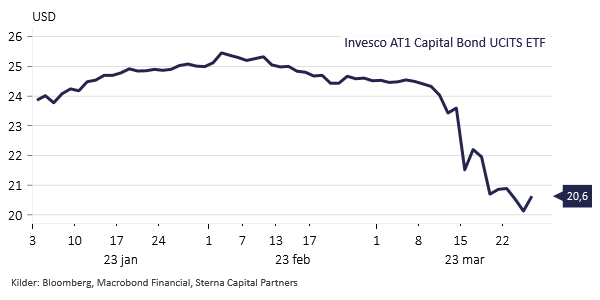

AT1 problematikken var en teknisk detalje i Schweiz

Mandag morgen var al fokus på UBS’s overtagelse af den skandaleramte storbank Credit Suisse. Selvom overtagelsen skulle sikre stabilitet i systemet, så var det ikke helt sådan, at mandagen startede i sidste uge.

Ved annonceringen blev det nemlig også bekendtgjort, at Credit Suisses AT1 obligationer, samlet set 17 milliarder USD, blev nedskrevet til en værdi af nul. AT1 obligationer er en del af bankernes kapitalgrundlag, og er de mest risikable obligationer, som en bank kan udstede, og har dermed også højst rente. I tilfælde af en bank kommer i problemer, kan AT1 obligationerne konverteres til aktier eller altså nedskrives til nul i visse tilfælde (Reuters har en god explainer, hvis man vil vide mere).

At AT1 obligationerne blev nedskrevet til nul skabte sure miner blandt investorerne, da den naturlige tabsrækkefølge ved konkurs blev brudt. Almindeligvis gælder det, at egenkapital går tabt før obligationer.

Beslutningen reducerede tilliden til det 275 milliarder dollar store AT1 obligationsmarked, som faldt 9% på nyheden (den effektive rente blev kortvarigt tredoblet), se The Economist. Det er potentielt problematisk, hvis investorer skræmmes væk fra AT1 aktivklassen, da det i så fald ville tvinge banker til at finde alternative og potentielt dyrere finansieringskilder for at overholde de lovbestemte kapitalkrav, se Yahoo Finance.

Heldigvis faldt markedet lidt til ro, da ECB, Bank of England og centralbankerne i Hongkong og Singapore alle udtalte, at det samme ikke kan gøre sig gældende i deres respektive områder, og AT1 obligationer har forrang over egenkapital i tilfælde af konkurs. Det medvirkede til, at de effektive renter på AT1 obligationer faldt, om end de stadig i dag handler på et højere niveau end før Credit Suisse-handlen.

UBS’s opkøb af Credit Suisse gjorde ondt på AT1 obligationerne

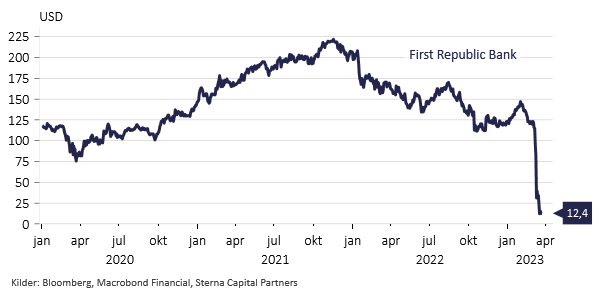

First Republic Bank er stadig på vippen

Der har været stor fokus og nervøsitet om First Republic Bank efter SVB blev overtaget af myndighederne. Hverken den amerikanske centralbanks likviditetstilførsel, myndighedernes implicitte tilsagn om en uendeligt høj indskudsgaranti eller de store bankers indskud på 30 mia. dollar har indtil videre fået First Republic Bank ud af problemerne, og aktiekursen er stadig meget volatil. De største amerikanske banker, med Jamie Dimon fra JPMorgan i spidsen, arbejder angiveligt på at finde en løsning til den nødlidende bank, se Wall Street Journal. Herudover overvejer den amerikanske centralbank at udvide deres nuværende kreditlinje, så First Republic Bank kan få en buffer samt bedre tid til at få styr på situationen, se Reuters.

SVB overtages nu af First Citizens Bank, se Reuters. Dermed lader det også til, at SVB-krisen kan få en nogenlunde pæn afslutning.

First Republic Banks aktiekurs har ikke rettet sig endnu trods redningsforsøg

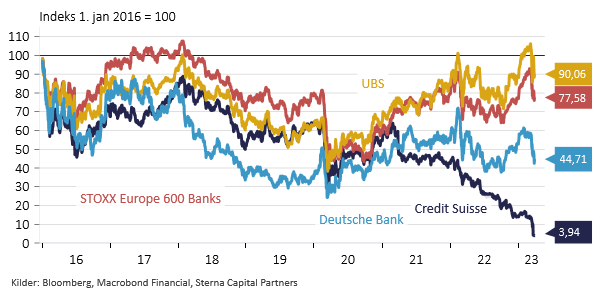

Bankkrise – fra USA via Schweiz til Tyskland

Der har været meget fokus på bankkrisen blandt de regionale banker i USA og Credit Suisse i Schweiz. I fredags kom Deutsche Bank i fokus og på den måde kom bankuroen også til euroområdet. Der var ingen umiddelbart trigger, men at Deutsche Pfandbriefbank besluttede ikke at kalde sin AT1 obligation tilbage (se Bloomberg), og at Deutsche Bank opkøbte sin Tier-2 obligation tilbage (se Bloomberg) var måske medvirkende til at skabe tvivl om tilstanden i den tyske banksektor.

Investorerne frygter, at Deutsche Bank potentielt kan blive den næste systemisk vigtige storbank, der står for skud. Banken har, ligesom Credit Suisse, haft en række dårlige år. Der blev bl.a. udtrykt bekymring for bankens eksponering mod kommercielle ejendomme, men som bemærket af JPMorgan er eksponeringen faktisk lavere end branchegennemsnittet, se Financial Times. I modsætning til Credit Suisse har Deutsche Bank rent faktisk været i stand til at restrukturere, de har ikke haft samme AUM outflow, og de har haft et profitabelt år. Derfor er sammenligningen med Credit Suisse måske heller ikke helt passende.

Deutsche Bank kom i modvind fredag

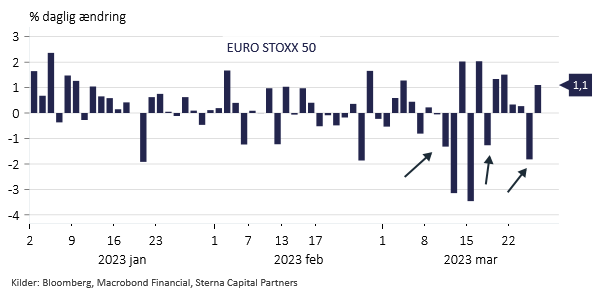

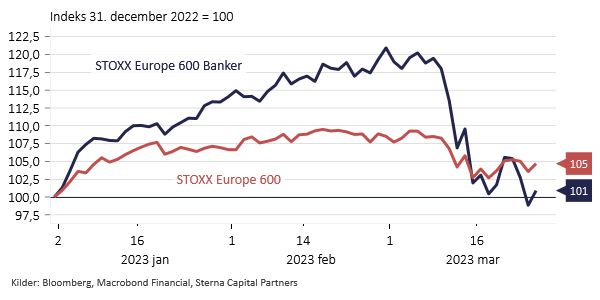

Uanset hvad er begivenheden med til at understrege den finansielle uro og nervøsitet på markederne, hvor selv de mindste nyheder kan føre til markante kursfald og pessimisme. Ikke nok med at Deutsche Bank usikkerheden var med til at trække andre europæiske bankaktier ned og at bank CDS’er steg (CDS’er kan siges at være prisen på at forsikre sig mod konkurs), så faldt risikoappetitten bredt set, idet både europæiske aktier og renter faldt markant samtidigt. Det var tredje fredag i træk, hvor europæiske aktier gik på weekend med et fald – en god illustration af, at investorer pt. er lidt bekymrede for, hvilke nyheder der kan dukke op hen over weekenden, om end humøret blev lidt bedre i løbet af den amerikanske handel. Vi ser også, at aktierne, inkl. bankaktier, retter sig lidt her mandag morgen.

Tre fredage i træk med faldende europæiske aktier – investorer har ikke lyst til at gå på weekend med for meget risiko?

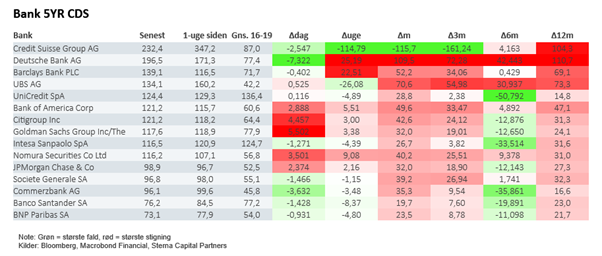

Bankernes Credit Default Swaps er steget – ikke mindst i Deutsche Bank

Aktierne retter sig lidt her til morgen efter en hård fredag

På trods af den begyndende bankuro i Europa har ECB præsident Lagarde flere gange lagt vægt på, at europæiske banker som udgangspunkt er sunde og velkapitaliserede, hvorfor fokus fortsat er på den alt for høje inflation i Euroområdet. Hun har dermed ikke på samme måde som Powell givet udtryk for, at bankuroen potentielt giver anledning til færre rentestigninger.

Lagarde understreger at ECB bruger den pengepolitiske rente til at få styr på inflationen, mens de har andre værktøjer til rådighed, såsom likviditetsprogrammer, hvis bankproblemerne spreder sig. Det er dog svært at se et scenarie for sig, hvor Federal Reserve stopper med at stramme pengepolitikken, og ECB fortsætter et godt stykke tid endnu. Verden er global, og derfor er centralbankernes reaktion også oftest ret ens, om end der godt kan være nogle måneder til forskel.

Var det den sidste renteforhøjelse i USA?

Den amerikanske centralbank stod over for en svær beslutning på rentemødet i onsdags. På den ene side har de økonomiske nøgletal for arbejdsmarkedet og inflationen været til den stærke side, hvilket vi jo har været vant til er ensbetydende med flere renteforhøjelser.

På den anden side har den amerikanske centralbank også ansvaret for den finansielle stabilitet, og den seneste tids bankuro taler for at være mere tålmodig med at forhøje rentemålsætningen og måske muligvis rentenedsættelser nede ad vejen. Det er også derfor, at investorerne i ugerne op til mødet vekslede fra alt mellem at indprise en stor renteforhøjelse på 50bp til en uændret rente.

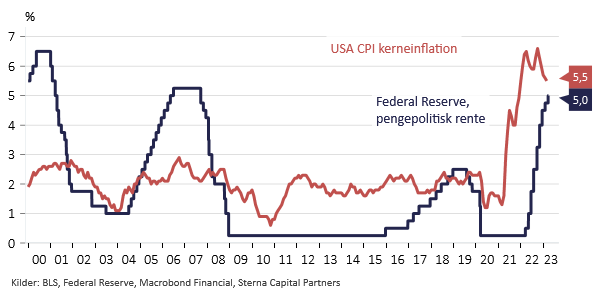

Det endte med, helt i overensstemmelse med markedets forventninger op til mødet, at renten blev hævet med 25bp til 4,75 – 5%. I vores optik er Powell & co. udmærket klar over overstående dilemma. Powell bemærkede, at inflationen stadig er for høj, men at bankuroen i sig selv kan føre til lavere vækst, også selv hvis bankkrisen er ved at løje af.

Det skyldes, at amerikanske banker, og måske særligt de mindre (regionale) banker, potentielt vil stramme kreditbetingelserne yderligere, hvilket kan dæmpe efterspørgslen og dermed inflationen. Med andre ord kan bankernes større risikoaversion fungere som substitut til rentestigninger.

Federal Reserve hævede den pengepolitiske rente med 25bp som ventet

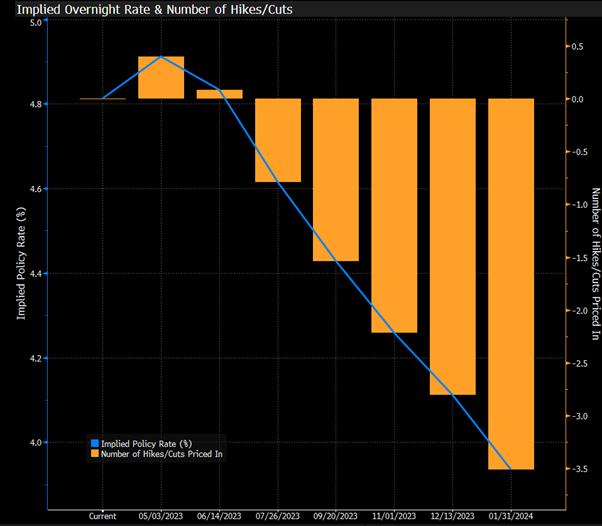

Markederne er meget volatile, og derfor kan centralbankprisningen ændre sig hurtigt. I skrivende stund indpriser markedet dog, at det er mest sandsynligt, at der ikke kommer flere renteforhøjelser trods den høje inflation.

Det skyldes vækstbekymringen i forbindelse med bankuroen. Man skal huske på, at både den amerikanske centralbank og investorerne jo i bund og grund ikke skal reagere på, hvad inflationen er nu, men hvad den forventes at være i fremtiden. En bankkrise kan få en stor effekt på væksten og dermed inflationen, hvis det fører til strammere kreditgivning.

Ligeledes forklarer det, hvorfor den amerikanske centralbank er blevet tvunget til at tilføre likviditet til systemet trods den høje inflation. Inflationen skal ned til 2%, ja, men det skal ske på en ordentlig og stabil måde.

En bankkrise er meget deflationær af natur, og ville, hvis den bliver værre, snarere få inflationen til at falde under 2% end at forblive høj. Hvis bankkrisen forværres, og det bliver nødvendigt at lempe pengepolitikken, så vil lempelsen dog nok til syvende og sidst være større, end hvad vi ser i prisningen nu.

Markedet forventer rentenedsættelser, ikke flere renteforhøjelser, trods høj inflation

Kilde: Bloomberg

Overstående er udelukkende til orientering, og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter. Sterna Capital Partners Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner på baggrund af oplysningerne i dette skriv. Vi gør opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling.