Verden i fugleperspektiv #16:

Opsving dør ikke af alderdom

Skrevet af Mikael Olai Milhøj, chefstrateg i Sterna Capital Partners

Sterna Capital Partners er en transparent, værdiskabende og fortrolig investeringspartner for private formuer og fonde. Vi kan levere et solidt afkast baseret på en omkostningsbevidst og global portefølje med respekt for individuelle præferencer og investeringsformål, samtidigt med vi kan tilbyde simple og transparente prismodeller. Vi vil indgå langsigtede partnerskaber med vores kunder og sikre trygge rammer og overskuelighed. Vi vil have frihed til at vælge de bedste produkter til kunden, og hos os er der ingen sammenhæng mellem produktvalg og indtjening.

”I don’t think expansions just die of old age. I like to say they get murdered”

– Ben Bernanke, tidligere amerikansk centralbankdirektør, 4. januar 2019

Ifølge 1. Mosebog Kapitel 41 afløses syv fede år af syv magre år. Det er jo i virkeligheden en simpel konjunkturanalyse, der gør opmærksom på, at gode år afløses af dårlige år. Sådan fungerer det også i vores moderne, kapitalistiske system, så det er i sig selv næppe så spændende at skrive om.

Hvis det virkelig hang sådan sammen, at man med rimelig sikkerhed kunne tale om en slags 7-7 ordning for konjunkturcyklusser, ville det være noget nemmere at være både strateg og investor. I realiteten bliver risikoen for en recession ikke større af, at det er længe siden, der sidst var én. Det er mere moderne at sige, at økonomiske opsving ikke dør af alderdom, men at døden skal have en årsag.

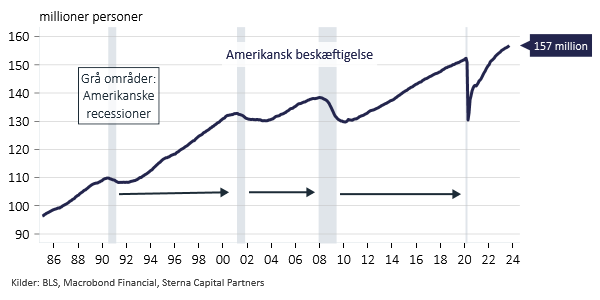

Opsving dør ikke af alderdom – længden på opsving kan være meget forskellige

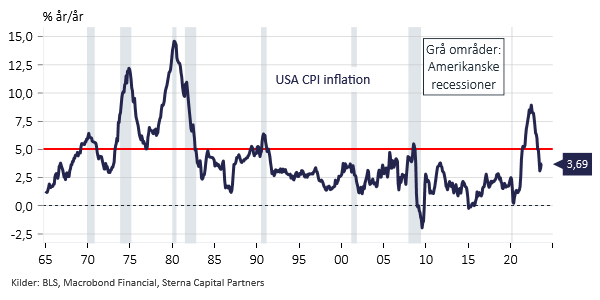

Siden inflationen tog fart, og centralbankerne blev nødsaget til at stramme pengepolitikken i et tempo, vi ikke har set i mere end 40 år, har der været rigeligt med diskussioner om recessionsrisikoen. Den diskussion har jeg selv bidraget til herhjemme. Høj inflation og recessioner går da også hånd i hånd i en historisk kontekst. Meget uvidenskabeligt har der i hvert fald været en tendens til, at en inflation på over 5% har været associeret med en recession før eller siden. Derfor skal man være på vagt, selvom korrelation og kausalitet er to forskellige ting.

Høj inflation og recessioner går hånd i hånd i en historisk kontekst

Det økonomiske opsving i de udviklede økonomier har dog indtil videre gjort frygten til skamme, og har vist sig mere robust end som så. Det er derfor naturligt at spørge, om den frygtede recession så overhovedet kommer? Og hvis den kommer, bliver det så ikke bare en mild en af slagsen?

Jeg vil dog advare imod, at man laver sine økonomiske analyser på den måde. Udgangspunktet må være, at man ændrer forventninger, hvis man synes, at den underliggende analyse har ændret sig. ”When the facts change, I change my mind” som Keynes sagde en gang. Det er rigtigt, at opsving ikke dør af alderdom, og at døden skal have en årsag. Vi ved dog også, at det er notorisk svært at forudsige den præcise timing af kriser, så selvom man råber ”ulven kommer”, så kan ulven godt være noget tid om at dukke op. Det, der gjorde mig pessimistisk for et års tid siden, gør mig stadig pessimistisk.

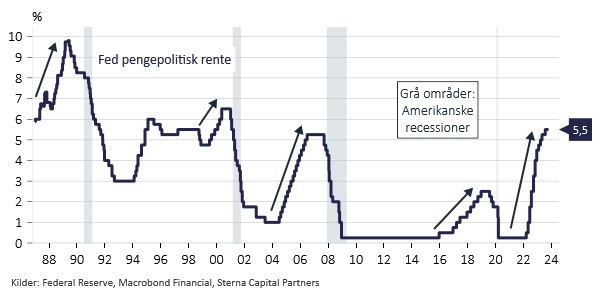

For det første har renteforhøjelserne næppe haft fuld effekt på økonomierne endnu. Man plejer at sige, at pengepolitikken virker med en forsinkelse på op til 2 år. Jeg havde forventet, at det ville gå hurtigere, fordi rentestigningerne kom så hurtigt, men det har jeg indtil videre taget fejl i. Det betyder dog i min optik ikke, at man kan se bort fra den effekt. Der er nok også en tendens til, at det er den stramme pengepolitik, der før eller siden får opsvinget til at gå i stå, som Ben Bernanke, tidligere amerikansk centralbankdirektør, også er inde på i det indledende citat.

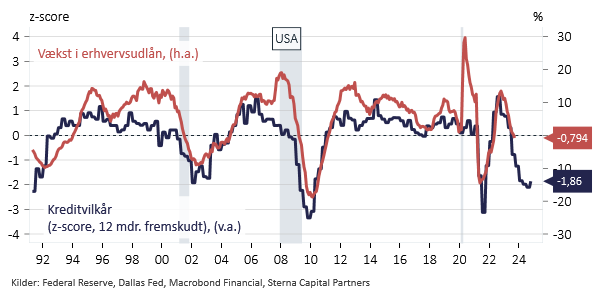

Man kan illustrere, at det tager tid for renteforhøjelserne at slå fuldt igennem på økonomien på forskellig vis. Jeg har valgt to forskellige nedenfor. Den første viser, at der går noget tid, før strammere kreditvilkår rammer erhvervsudlånsvæksten i USA. Den anden viser Bernankes pointe, at strammere pengepolitik ofte er første skridt på vej mod dårligere tider.

Strammere kreditvilkår vil ramme erhvervsudlånsvæksten

Strammere pengepolitik plejer at medføre problemer før eller siden

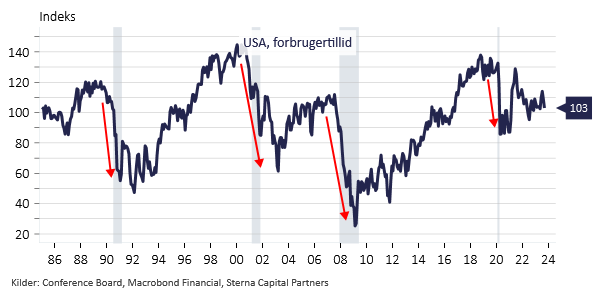

For det andet ved vi, at hvis først noget går galt, kan det hurtigt gå fra godt til skidt. På den måde er det ikke et argument i sig selv, at fordi økonomien ser stærk og robust ud nu, så bliver det ved med at være tilfældet. Ligesom for aktiemarkedet gælder det for makroøkonomien, at det er ”trappen op, elevatoren ned”. Eksempelvis er forbrugertilliden typisk meget høj lige inden en recession, hvorefter den styrtdykker.

De negative spiraler kan hurtigt tage fat

For det tredje er der altid en underliggende risiko for, at der kommer et uforventet stød til økonomien, dvs. der sker et eller andet ud af det blå, der udløser den frygtede recession. Man kan jo pr. definition jo ikke sige meget om det uforventede. Coronarecessionen er et oplagt eksempel at hive frem. Der er dog også risikoen for, at renteforhøjelserne får ellers ukendte problemer til at dukke op. Det så vi under den britiske budgetkrise for godt et år siden, der pga. stigende renter var ved at vælte dele af den britiske pensionssektor pga. deres investeringsstrategi. I år så vi det under bankuroen i foråret, hvor visse banker med dårlig risikostyring pludseligt blev udsat for såkaldte bank runs. Så selvom vi ved, at der er en risici for, at der opstår problemer henad vejen, så er det ikke altid til at sige hvor eller hvornår.

Når man sammensætter sin investeringsportefølje, skal man tage højde for, at den grundlæggende usikkerhed om fremtiden. Vi vurderer, at man skal passe på med at have for meget risiko i sin portefølje, da det kan ramme risikofyldte aktiver så som aktier hårdt, hvis der sker en vending i konjunktursituationen. Det betyder, at man går glip af noget afkastpotentiale, hvis verden forbliver god, men det er omkostningen ved at søge ly.

Overstående er udelukkende til orientering, og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter. Sterna Capital Partners Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner på baggrund af oplysningerne i dette skriv.

Vi gør opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling.