Verden i fugleperspektiv #14:

En kedelig konference

Skrevet af Mikael Olai Milhøj, chefstrateg i Sterna Capital Partners

Sterna Capital Partners er en transparent, værdiskabende og fortrolig investeringspartner for private formuer og fonde. Vi kan levere et solidt afkast baseret på en omkostningsbevidst og global portefølje med respekt for individuelle præferencer og investeringsformål, samtidigt med vi kan tilbyde simple og transparente prismodeller. Vi vil indgå langsigtede partnerskaber med vores kunder og sikre trygge rammer og overskuelighed. Vi vil have frihed til at vælge de bedste produkter til kunden, og hos os er der ingen sammenhæng mellem produktvalg og indtjening.

Velkommen tilbage

Sommeren lakker mod enden og efter min sene sommerferie er det på tide at genoptage det ugentlige nyhedsbrev. Det har været en ganske interessant sommer med nye renteforhøjelser fra den amerikanske centralbank, ECB og Bank of England, ligesom den japanske centralbank overraskede markedet ved at hæve renteloftet for 10-årige japanske statsobligationsrenter til 1%. Der har også været stor fokus på Kina, hvor nøgletallene skuffer, og hvor der igen er opstået bekymringer om den finansielle stabilitet. Den forgangne uges svage PMI-tal for de vestlige økonomier bør også give lidt panderynker.

Det store markedstema har været stigningen i de lange renter, som skyldes en kombination af flere faktorer. For det første har det amerikanske ministerium sagt, at man vil til at udstede flere statsobligationer med længere løbetid. Større udbud af statsobligationer vil alt andet føre til højere renter (“større udbud, samme efterspørgsel => lavere kurs/højere rente”). For det andet er der tegn på, at der måske er ved at komme lidt mere gang i amerikansk industri efter et år med tilbagegang, hvilket pga. lavere recessionsrisiko kan føre til højere lange renter. For det tredje betyder det højere renteloft i Japan alt andet lige, at japanske investorer vender blikket hjemad.

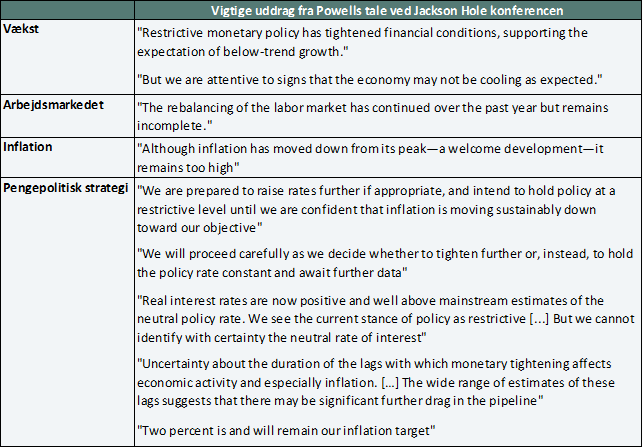

I det første nyhedsbrev her efter sommerferien vil jeg dog lægge ud med at diskutere den amerikanske centralbank i kølvandet på den årlige pengepolitiske konference i Jackson Hole. Historisk har konferencen været brugt som affyringsrampe til at sende nye signaler til investorerne. Sidste år advarede centralbankdirektør Jerome Powell om behovet for markante stramninger og de potentielle negative konsekvenser det kunne få for amerikansk økonomi. I 2021 annoncerede Powell det nye pengepolitiske framework ”flexible average inflation targeting” (som vi dog ikke har hørt meget om siden, da det blev lavet til et miljø med for lav inflation). I 2012 signalerede den daværende centralbankdirektør Ben Bernanke behovet for yderligere obligationsopkøb (QE3).

En kedelig konference uden nye signaler

Det skulle dog vise sig, at konferencen blev noget af en fuser, hvis man forventede nye, store tiltag. Der var i hvert fald ikke meget nyt under solen i form af nye rentesignaler. Det var heller ikke ventet, for den amerikanske centralbanks opgave er veldefineret (bekæmp høj inflation), kommunikationen om strategien synes relativ klar (stram pengepolitik), og der var ikke kommet ny data, der for alvor kunne få centralbanken til at ændre holdning i hverken den ene eller anden retning.

Powell lægger stadig vægt på inflationsbekæmpelsen rent retorisk, og af samme grund kommunikerer han fortsat, at man er klar til at stramme pengepolitikken yderligere, skulle det vise sig nødvendigt. Powell sagde dog også, at man bliver nødt til at analysere økonomien grundigt for at finde ud af, om der er behov for mere, eller man skal holde en reel pause. Jeg har samlet et overblik over de vigtigste kommentarer i tabellen nedenfor.

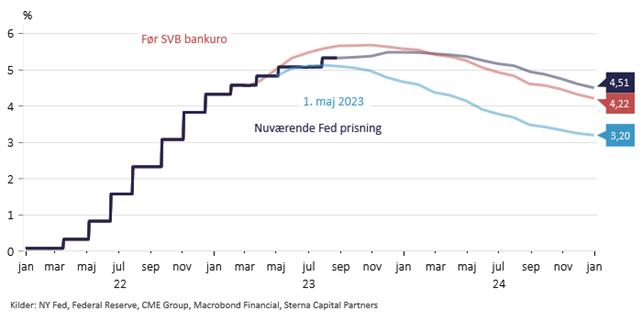

Jeg er stadig af den holdning, at den amerikanske centralbank nok er færdige med at stramme pengepolitikken. Investorerne er mere i tvivl og indpriser 65% sandsynlighed for endnu en renteforhøjelse senest til november. Det ses også, at markedet ikke i samme omfang indpriser rentenedsættelser som tidligere (”højere renter i længere tid”-narrativet).

Fed-prisning

Kommer der en renteforhøjelse mere, er der tale om en finjustering af pengepolitikken og ikke en indikation af, at pengepolitikken skal strammes meget fra det nuværende niveau. Man har indhentet meget af det forsømte ved at stramme pengepolitikken langt mere aggressivt end ”normalt”, og da pengepolitikken virker med en forsinkelse, giver det mening at se tiden an, inden man beslutter sig for at gøre mere. Inflationstallene har været bedre, de ledende inflationsindikatorer peger stadig i den rigtige retning og recessionsrisikoen er ikke gået væk. Fortsætter man med at stramme, risikerer man at bremse for hårdt op og dermed får man udløst den recession, man helst vil undgå. Risikoen er med andre ord mere balanceret end tidligere, hvor det bare handlede om at stramme så meget som muligt, så hurtigt som muligt.

Inflationen er ved at normalisere sig

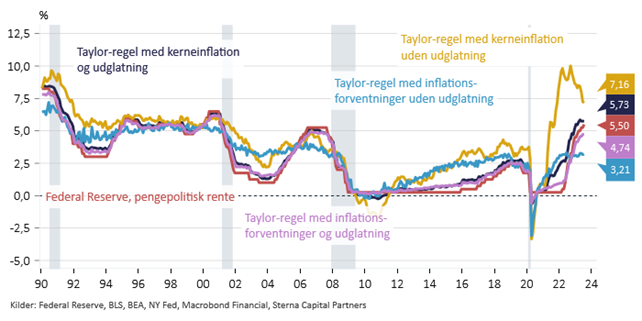

Jeg kan godt lide at betragte doseringen af pengepolitikken ved at se på Taylor-reglen. Fordelen ved Taylor-reglen er, at man kan vurdere, hvad der vil være en passende pengepolitisk strategi ud fra den økonomiske udvikling baseret på inflation og ledighed. Ulempen er, at det er forkert at tale om Taylor-reglEN, da der er mange forskellige formuleringer af den. Der er ingen objektiv sandhed. Nogle af Taylor-formuleringerne tilsiger, at man allerede har strammet pengepolitikken tilstrækkeligt.

Visse formuleringer af Taylor-regler tilsiger, at der ikke er behov for meget strammere pengepolitik

Den uobserverbare ligevægtsrealrente r*

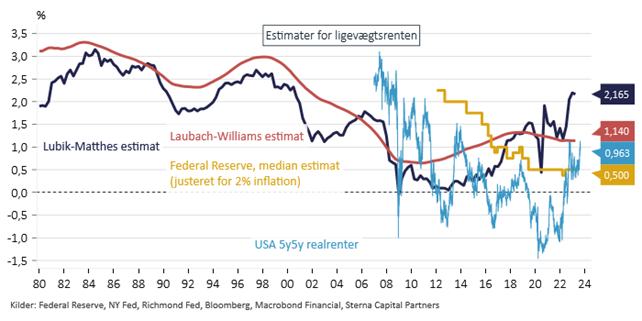

Der var mange, der spekulerede i, om Jackson Hole konferencen bl.a. ville handle om ”ligevægtsrealrenten”, den såkaldte r-stjerne (r*), der også kendes som den naturlige eller neutrale rente. Kært barn har mange navne. Økonomisk teori og tænkning er gennemsyret af ligevægtsrealrenten. Hvis realrenten (renten justeret for inflation) er lavere end ligevægtsrealrenten, er pengepolitikken stimulerende. Omvendt lægger pengepolitikken en dæmper på økonomien, hvis realrenten er højere end ligevægtsrealrenten.

I den nuværende situation med for høj inflation er det altså nødvendigt for den amerikanske centralbank at sørge for, at realrenten er højere end r* for at lægge en dæmper på efterspørgslen og dermed inflationen. Problemet med teorien er dog, at man ikke kan observere ligevægtsrealrenten. Derfor må man estimere den empirisk, men den slags estimationer er besværlige og kan lede til forskellige resultater. Nuværende estimater tilsiger en ligevægtsrealrente på et sted mellem 0,5% og 2,0%.

Ingen ved reelt set, hvor høj ligevægtsrealrenten er

Den store usikkerhed betyder også, at centralbankerne bliver nødt til at prøve sig frem, når de strammer pengepolitikken. Det er ikke til at sige, hvor stor doseringen skal være. Der er alverden til forskel på, hvor stram pengepolitikken ifølge denne teori er, hvis ligevægtsrealrenten er 0,5% eller 2,0%. Det er også derfor, at det tit går galt, når den amerikanske centralbank strammer pengepolitikken, for det er svært at tilpasse doseringen.

Jeg har tidligere formuleret det således, at pengepolitik er som at køre bil uden instrumentbræt. Man træder på speederen, når man kører for langsomt (“få gang i hjulene”) og træder på bremsen, hvis man kører for stærkt (“overophedning”). Risikoen er, at man træder for hårdt eller for længe på bremsen, og man derfor kommer til at køre for langsomt (“recession”).

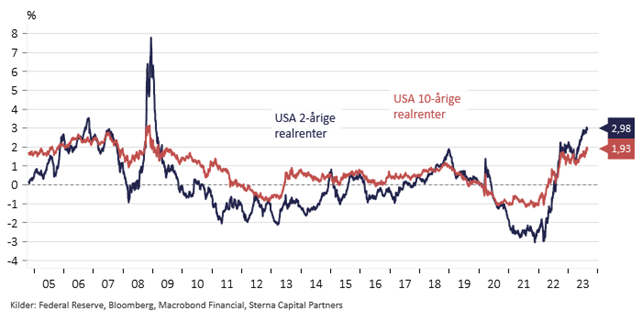

Estimationsusikkerheden betyder, at det nogle gange giver bedre mening blot at se på niveauet for realrenterne i markedet, dvs. markedsrenterne fratrukket inflationsforventningerne. Både 2-årige og 10-årige amerikanske realrenter er positive, og ligger på et niveau vi ikke har set i 15-20 år.

Højeste realrenter siden finanskrisen

Ligevægtsrealrenten har også betydning for, hvordan man skal tænke markedsrenter, ikke mindst i den lange ende af kurven. Grundlæggende set kan man dele nominelle renter op i tre faktorer

i*=r*+inflationsforventninger+risikopræmie, hvor i* er den nominelle ligevægtsrente (dvs. inklusive inflationsforventninger og risikopræmier).

Lange markedsrenter ligger på et højere niveau blandt andet fordi inflationsforventningerne er steget og sandsynligvis også på grund af højere risikopræmier. Alene de højere inflationsforventninger har været med til at hæve en 10-årige amerikansk statsobligationsrente med ca. 0,40%-point ift. gennemsnittet fra 2013-2019. Hvis ligevægtsrealrenten r* også er højere, så vil det også trække op. Nogle estimater tyder på, at r* ligger højere, men teoretisk har jeg til gode at høre et stærkt argument for, hvorfor der skulle være sket et signifikant skift op. Forventer man markant højere lange renter på den lange bane fra de nuværende niveauer, skal man altså også kunne forklare, hvorfor r* skal stige yderligere, hvis ellers inflationsforventningerne fortsat er velforankrede, og risikopræmien ikke stiger yderligere.

Sammenhængen mellem det korte og lange sigt – et innovationsperspektiv

Der var en enkelt præsentation, der fangede min interesse (se slides i link). Det var dog ikke en præsentation, der betyder noget fra et markedsmæssigt perspektiv, men alligevel en præsentation man kan blive klogere af. I økonomisk teori er der ofte meget vægt på enten det korte sigt (konjunkturudviklingen og forklaringer på hvorfor vi har gode og dårlige økonomiske tider) eller det lange sigt (hvad får økonomien til at vokse på den lange bane).

Det er dog ikke tit, at vi diskuterer sammenhængen mellem det korte og det lange sigt, selvom erfaringer viser, at der f.eks. typisk er langsigtede konsekvenser af recessioner (læs f.eks. det her spændende working paper af IMF fra 2020).

Ifølge analysen medfører 1%-point højere pengepolitisk rente et fald i innovation på 9% over en periode på 2-4 år, som igen over tid betyder, at BNP alt andet lige er 1% lavere og produktivitetsvæksten 0,5% lavere.

Forskerne har to forklaringer på det fænomen: Én direkte effekt og én indirekte. Den direkte effekt er, at det højere renteniveau betyder, at finansiering bliver dyrere, og det bliver sværere at få kredit pga. strammere kreditvilkår og generel lavere risikovillighed. Den indirekte effekt er, at lavere efterspørgsel i økonomien gør det mindre profitabelt at innovere.

Det er nemt at være mandagstræner, men det er endnu en god forklaring på, hvorfor det er vigtigt, at centralbankerne med den amerikanske centralbank i spidsen sørger for et stabilt makroøkonomisk miljø. En mere stabil kortsigtet udvikling vil også betyde en mere stabil langsigtet udvikling.

Overstående er udelukkende til orientering, og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter. Sterna Capital Partners Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner på baggrund af oplysningerne i dette skriv.

Vi gør opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling.