Verden i fugleperspektiv #12:

Store renteforhøjelser i Storbritannien og Norge

Skrevet af Mikael Olai Milhøj, chefstrateg Sterna Capital Partners og Hannibal Veiergang Jessen, assisterende analytiker Sterna Capital Partners.

Sterna Capital Partners er en transparent, værdiskabende og fortrolig investeringspartner for private formuer og fonde. Vi kan levere et solidt afkast baseret på en omkostningsbevidst og global portefølje med respekt for individuelle præferencer og investeringsformål, samtidigt med vi kan tilbyde simple og transparente prismodeller. Vi vil indgå langsigtede partnerskaber med vores kunder og sikre trygge rammer og overskuelighed. Vi vil have frihed til at vælge de bedste produkter til kunden, og hos os er der ingen sammenhæng mellem produktvalg og indtjening.

Opsummering

Sidste uge var egentlig relativt stille på nøgletalsfronten, men alligevel faldt de fleste vigtige regionale aktieindeks. Både Bank of England og Norges Bank overraskede ved at forhøje deres pengepolitiske renter med 0,50%-point i stedet for 0,25%-point. Det er en påmindelse om, at centralbankerne altså godt kan stramme endnu mere aggressivt, skulle det vise sig nødvendigt. Vi mener dog stadig, at de fleste inflationsindikatorer går den rigtige vej fra et centralbankperspektiv, selvom det stadig vil tage lidt tid, inden det kan ses i de faktiske inflationstal.

PMI-tal for Japan, euroområdet, Storbritannien og USA viste, at der fortsat er recession i fremstillingsindustrien, men vækst i servicesektoren – også selvom sidstnævnte ikke er lige så stærk som tidligere.

Nye boligtal indikerer, at vi har ramt bunden på det amerikanske boligmarked for nu. Spørgsmålet er, om det kan blive ved, hvis renterne stiger yderligere, og/eller der kommer en recession.

Den russiske borgerkrig – hvis man overhovedet kan kalde det det – var overstået, før den kom i gang, og derfor har der ingen effekt været på markederne i dag.

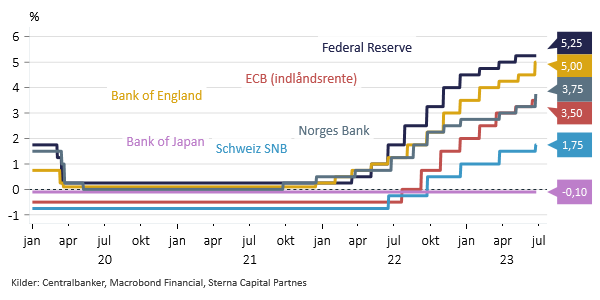

Store renteforhøjelser fra Norges Bank og Bank of England

Efter centralbankmøder hos ECB og Federal Reserve i forrige uge, var der den forgangne uge fokus på Norges Bank (NB), Bank of England (BoE) og Swiss National Bank (SNB). Mest bemærkelsesværdigt var det, at både NB og BoE besluttede at lave store 0,50%-point renteforhøjelser, efter man ellers havde skruet ned til 0,25%-point. Det skyldes frygten for, at den høje inflation har bidt sig mere fast end ønsket.

Både Norges Bank og Bank of England hævede de pengepolitiske renter mere end ventet

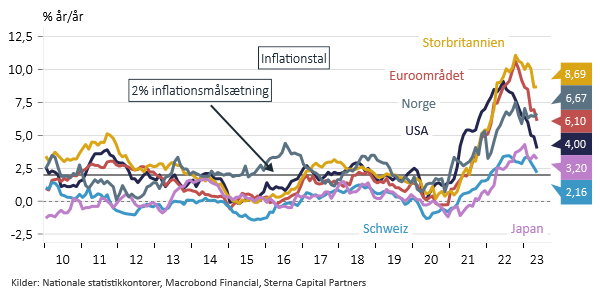

I Storbritannien er inflationen højere end i sammenlignelige vestlige lande. Inflationstallene for maj måned viste, at kerneinflationen steg fra 6,8% til 7,1% – det højeste niveau i 31 år. Årsændringer kan snyde, men det lader til, at det underliggende inflationspres er steget fra ca. 5% i 2022 til nu omkring 9%. Det samme kan man sige i Norge, hvor tjenestepriserne stadig stiger i et for hurtigt tempo.

Inflationen vender, men nogle steder mere end andre

De store renteforhøjelser er en vink med en vognstang om, at det kan vise sig nødvendigt også for de store centralbanker at gøre mere for at bekæmpe det høje inflationspres. Som vi har argumenteret for et godt stykke tid, så er der heldigvis tegn på, at det underliggende inflationspres er aftagende, men at det tager noget tid, før det for alvor vil ses i de officielle inflationstal, da forbrugerpriser er træge af natur. Hvis det viser sig at være forkert, så kan både ECB og den amerikanske centralbank sagtens følge i fodsporene på NB og BoE og igen stramme pengepolitikken mere aggressivt.

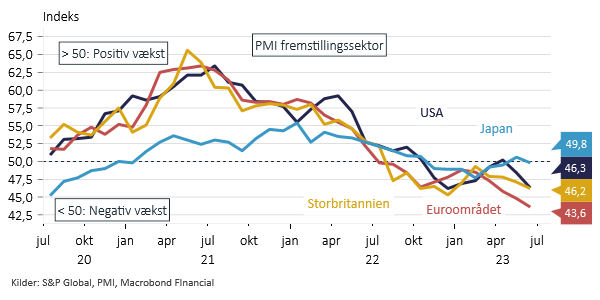

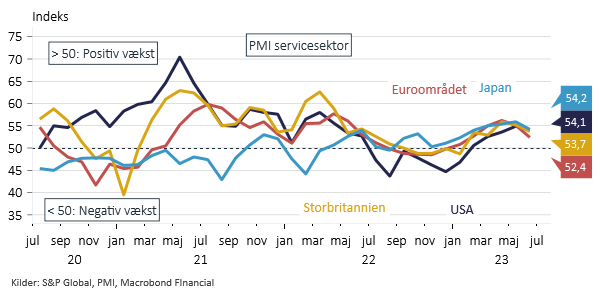

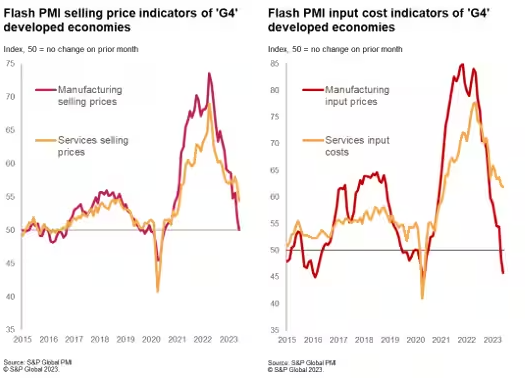

Industrirecessionen fortsætter, men heldigvis er der stadig vækst i servicesektoren

I fredags fik vi PMI-tal for juni måned for Japan, euroområdet (inkl. Tyskland og Frankrig), Storbritannien og USA. Den generelle tendens er, at det stadig står skidt til i fremstillingsindustrien globalt, og at servicesektoren driver opsvinget. Væksten i servicesektoren synes dog ikke lige så stærk som henover foråret.

PMI-tallene for fremstillingsindustrien i euroområdet, Storbritannien og USA har i det store hele været under 50 i et års tid. Det gælder også her i juni måned. Et PMI-tal under 50 indikerer økonomisk tilbagegang, så fremstillingsindustrien har været i krise i et godt stykke tid efterhånden. Det er egentlig ikke så overraskende, da vi har set en kraftig reduktion i vareefterspørgslen efter coronakrisen, både pga. overefterspørgsel i løbet af sidstnævnte og de kraftige prisstigninger. Det betyder mindre for f.eks. den samlede beskæftigelse, da industrien er knap så beskæftigelsestung som servicesektoren.

Industrirecessionen fortsætter

PMI-tallene for servicesektoren er stadig over pænt over 50, men faldt i både Japan, euroområdet, Storbritannien og USA. Der er altså stadig fremgang i den indenlandske servicesektor, men væksten er er ikke så høj som tidligere. Det behøver man ikke nødvendigvis lægge så meget i, men bekymringen er jo stadig, at servicesektoren før eller siden ender i en recession, ligesom det er tilfældet for industrien.

Service-PMI’erne er heldigvis stadig over 50, men væksten er aftagende

Betragter man priskomponenterne, så understøtter de fortællingen om, at inflationspresset er aftagende. Det er godt nyt.

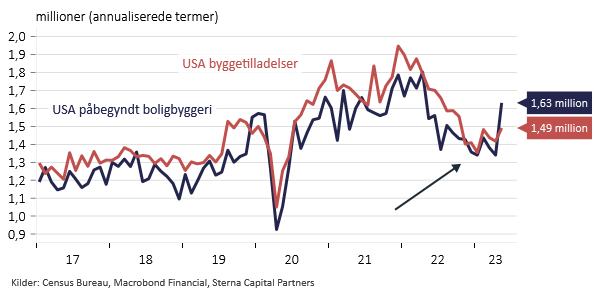

Det amerikanske boligmarked vender rundt

Sidste uge bød på relativt få makroøkonomiske nøgletal fra USA. Vi fik dog en række nøgletal for boligmarkedet, der understøtter opfattelsen af, at vi har set en bund i boligmarkedet. Selvom de enkelte tal kan være relativt volatile, så er der flere indikatorer, der peger i samme retning i øjeblikket. Både antallet af byggetilladelser og påbegyndt boligbyggeri overraskede til den positive side. Antallet af salg af eksisterende boliger lader også til at være stabiliseret.

Stabilisering i boligbyggeriet

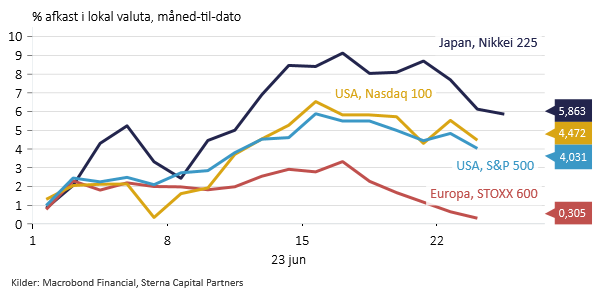

Aktier faldt en smule sidste uge, men juni har været en positiv måned

På trods af at det var en relativt stille uge på nøgletalsfronten, faldt de fleste regionale aktieindeks i forrige uge. Således faldt europæiske aktier og japanske aktier med næsten 3% (førstnævnte mere end sidstnævnte) målt i lokalvaluta. Da euroen blev styrket over for yennen, så faldt japanske aktier målt i danske kroner med knap 4%. Amerikanske aktier faldt også i lokal valuta, men her blev nået af faldet modsvaret af en stærkere dollar. Det ændrer dog ikke ved, at aktieindeksene målt i lokal valuta alle er steget her i juni måned, ikke mindst i USA og Japan.

Stigende aktiekurser i USA og Japan i juni måned (lokal valuta)

Amerikanske renter endte ugen, hvor de startede. En 2-årig amerikansk statsobligationsrente lå i fredags på 4,75%, mens den 10-årige lå på 3,74%. Rentekurven er altså fortsat meget inverteret. Tyske 2-årige renter faldt lidt, men altså stadig over de 3%.

Vi er bestemt ikke eksperter i russisk politik, men eftersom den påståede borgerkrig gik næsten lige så hurtigt i sig selv, som den startede, så har det ikke optaget investorerne i dag.

Denne uge

ECB’s årlige centralbankkonference i Sintra, Portugal, starter i dag. Der deltager både prominente navne fra de store centralbanker og dygtige forskere, og derfor får man både et indblik i, hvordan centralbankerne tænker pengepolitik, og hvilken vej forskningen går. Der er især fokus på onsdag, hvor der er en halvanden times paneldebat mellem Christine Lagarde (centralbankdirektør i ECB), Jerome Powell (centralbankdirektør i USA), Andrew Bailey (centralbankdirektør i Storbritannien) og Kazuo Ueda (centralbankdirektør i Japan).

Fredag får vi juni inflationstal for euroområdet. Vi får dog inflationstal fra Italien allerede på onsdag og Tyskland og Spanien på torsdag. De tre vil give os en god indikation af, hvad man skal forvente af fredagens tal. Ligeledes på fredag får vi tal for privatforbruget i maj måned, inkl. PCE-inflationstal, der er den amerikanske centralbanks foretrukne inflationsmål.

Hold også øje med kinesiske PMI-tal natten til fredag.

Overstående er udelukkende til orientering, og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter. Sterna Capital Partners Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner på baggrund af oplysningerne i dette skriv.

Vi gør opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling.