Verden i fugleperspektiv 2025 #7

Tre på stribe og en mulig ny FED-chef

Mikael Olai Milhøj

Chefstrateg & Partner

4. december 2025

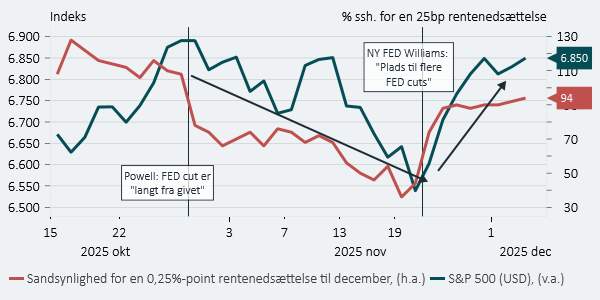

Tre på stribe

Det er blevet december, og det betyder også, at investeringsåret 2025 lakker mod enden. Inden vi kommer så langt, afholder den amerikanske centralbank et utroligt vigtigt centralbankmøde. Rentebeslutningen annonceres onsdag aften kl. 20:00 dansk tid.

De seneste par år har der været store markedsudsving i december drevet af den amerikanske centralbanks pengepolitiske skift. I december 2023 faldt amerikanske statsobligationsrenter, og aktier steg, efter centralbankdirektør Jerome Powell gjorde det klart, at man havde sat den pengepolitiske rentemålsætning op for sidste gang. I december 2024 steg amerikanske statsobligationsrenter, og aktier faldt, da man kommunikerede, at man efter at have sat rentemålsætningen ned med 1%-point nu vurderede, at det var tid til at se tiden an.

I år er det store spørgsmål, om den amerikanske centralbank vil komme med sin tredje 0,25%-point rentenedsættelse på stribe. På det seneste møde i oktober sagde Powell, at endnu en rentenedsættelse her til december ”langt fra er givet”. Det kom bag på investorerne, der havde fuldt indpriset endnu en rentenedsættelse.

Der var flere forklaringer på den mere skrøbelige markedsstemning i november, men reprisningen af forventningerne til, hvor hurtigt den amerikanske centralbank vil sætte den pengepolitiske rentemålsætning, havde også en betydning (se graf til venstre). På et tidspunkt indprisede investorerne blot en 30 % sandsynlighed for en rentenedsættelse.

Her en lille uges tid før mødet, indpriser markedet ca. 90 % sandsynlighed for en rentenedsættelse. Forventningerne til en rentenedsættelse steg bl.a. pga. kommentarer fra chefen for New York Fed, John Williams, der, udover at være et toneangivende FED-medlem, anses for at være en form for proxy for Powells holdninger. Williams sagde, at nøgletallene tilsiger, at der er plads til flere rentenedsættelser.

Mængden af ny data er fortsat begrænset pga. efterdønningerne fra den føderale statsnedlukning, men den såkaldte ”Beige Book” fra den amerikanske centralbank, hvor man får input fra forskellige relevante interessenter, tegnede et billede af et mere moderat inflationspres og et svagere arbejdsmarked, hvilket gav mere skyts til den fløj, der argumenterer for endnu en rentenedsættelse.

Tre på stribe

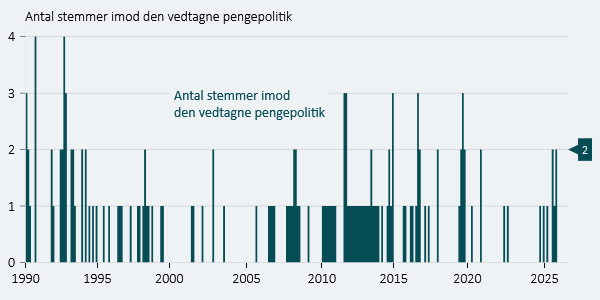

Hvor mange stemmer for?

Det bliver interessant at se, hvor mange der vil stemme for og imod en rentenedsættelse. Det er ikke alle FED-medlemmer, vi har hørt fra, men umiddelbart lader der til at være stor uenighed mellem de regulære komitémedlemmer og de regionale FED-direktører.

Førstnævnte gruppe lægger vægt på, at stigende priser pga. told er éngangsprisstigninger, og at man bliver nødt til at understøtte økonomien på et tidspunkt, hvor risikoen for en større opbremsning på arbejdsmarkedet er stigende. Sidstnævnte gruppe vurderer, at økonomien er robust, og at det er svært at lempe pengepolitikken for meget, når inflationspresset er tættere på 3 % end de ønskede 2 %.

Baseret alene på en analyse af de individuelle FED-medlemmers seneste udtalelser, kan det godt blive et tæt afstemningsresultat på 7-5 eller 8-4 i favør for en rentenedsættelse. Hvis det er tilfældet, er det første gang i flere årtier, at der er så stor uenighed blandt komitémedlemmerne (se graf til højre).

Nogle af udtalelserne kom dog umiddelbart i kølvandet på centralbankmødet ultimo oktober, og derfor kan nogle af de regionale FED-direktører godt have ændret holdning. I så fald vil afstemningsresultatet ikke blive nær så tæt.

Det er også meget muligt, at komitéen ender med at indgå en slags kompromis, hvor man stemmer for en rentenedsættelse denne gang, men som udgangspunkt fastholder rentemålsætningen uændret på det efterfølgende møde i januar. Historisk har den pengepolitiske komité foretrukket at holde uenighederne og diskussionerne internt, men at de fleste komitémedlemmer har stemt for flertallets beslutning.

Sjældent den store uenighed i FED

Vi skal nok vænne os til større uenighed

Vi skal nok vænne os til, at den amerikanske centralbank er mindre konsensussøgende de kommende år, i hvert fald så længe vi er i en situation, hvor nøgletallene for arbejdsmarkedet og inflationsudviklingen trækker i hvert sin retning for pengepolitikken.

Den amerikanske centralbank har som bekendt to mandater i form af at sikre fuld beskæftigelse og en stabil inflationsudvikling på 2 %. Uenighed er ikke nødvendigvis et problem og gruppetænkning kan på mange måder være værre, da man risikerer ikke at få belyst alle vinkler tilstrækkeligt.

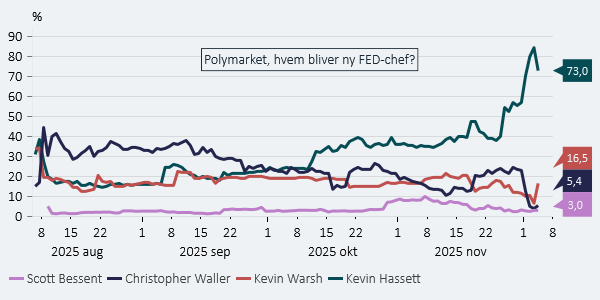

I den ligning skal man også huske på, at præsident Donald Trump endnu ikke har annonceret, hvem han nominerer som afløser som FED-chef, når Powells periode som chef udløber til maj. Trump har for nyligt sagt, at han har besluttet sig for, hvem det skal være, men at han først vil annoncere det i begyndelsen af det nye år.

Trump har mere end antydet, at han har besluttet sig for at nominere Kevin Hassett som ny centralbankchef, selvom noget tyder på, at Trump personligt havde foretrukket Scott Bessent, som dog helst vil beholde sit nuværende job som amerikansk finansminister.

Uanset hvem Trump vælger at nominere, skal vedkommende godkendes af et simpelt flertal i Senatet. Det vil umiddelbart være en formssag for Hassett. Hassett er også topfavoritten i markedet, og ifølge forudsigelsesmarkedet, Polymarket, er der 73 % sandsynlighed for, at Hassett vil afløse Powell.

Hvem er Hassett? Hassett er p.t. chef for det økonomiske råd i USA, og er derfor også én af Trumps nærmeste økonomiske rådgivere. Hassett er uddannet økonom, og har både arbejdet som økonom i Federal Reserve-systemet og hos den konservative økonomiske tænketank, American Enterprise Institute. Samtidigt har han flere års erfaring med økonomisk rådgivning af republikanske politikere.

Selvom Hassett af nogle nok vil betragtes som kontroversiel, afviger han ikke nødvendigvis meget fra sædvanen, og han er i hvert fald langt fra lige så kontroversiel som andre kandidater, der har været i spil til posten som centralbankchef. Vores udgangspunkt er, at Hassett som udgangspunkt vil blive velmodtaget af markedet, da han som nævnt ikke er det mest kontroversielle navn, om end det forlyder, at nogle investorer har advaret det amerikanske finansministerium om at udpege Hassett.

Tillid og troværdighed er noget, man gør sig fortjent til over tid, og ingen ved med sikkerhed, hvordan Hassett vil udføre jobbet som centralbankchef.

Hassett er p.t. favorit til at afløse Powell som FED-chef

Hassetts store hovedpine - han bliver ikke rentediktator!

Udgangspunktet er, at Hassett, ligesom Stephen Miran, en anden Trump-loyalist i FED’s pengepolitiske komité, gerne vil have flere rentenedsættelser. Men det kan vise sig sværere end som så. Selvom Hassett som centralbankchef vil have stor indflydelse, er han trods alt ingen rentediktator.

For det første er det slet ikke sikkert, at han har opbakning fra Miran. Hassett bliver nemlig nødt til at erstatte Miran, hvis Powell insisterer på at blive siddende som regulært komitémedlem, når hans embedsperiode som centralbankchef udløber. Powells embedsperiode som regulært komitémedlem udløber nemlig først i 2028.

For det andet kræver det et simpelt flertal i den pengepolitiske komité for at ændre rentepolitikken. Selvom én fløj i komitéen gerne ser (lidt) flere rentenedsættelser, er der ikke nogen, der har argumenteret for en pengepolitisk rente på 1 %, som Trump tidligere har nævnt. Hvis Hassett skal lykkes med flere rentenedsættelser end ned til 3 %, skal han altså overtale eller overbevise et flertal i komitéen. Det kræver nok, at Hassett vælger en mere midtersøgende tilgang, og spørgsmålet er, hvad en utålmodig Trump siger til det.

Det er svært både at være afhængig og uafhængig på samme tid. Hvordan Hassett vil agere som centralbankchef, må tiden vise, men det bliver et væsentligt investortema for 2026.

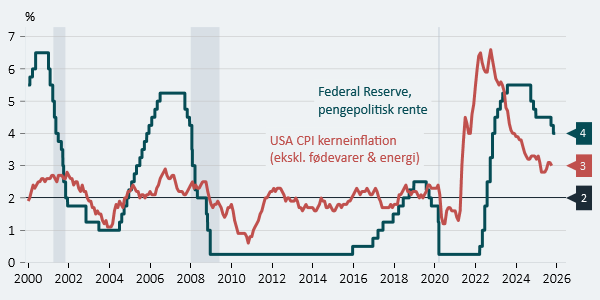

Inflationen er fortsat over de ønskede 2 %

Tid til balance

Udover beslutningen om en rentenedsættelse eller ej er det også værd at lytte efter, om Powell har noget at sige ift. diskussionerne om størrelsen på FED’s balance.

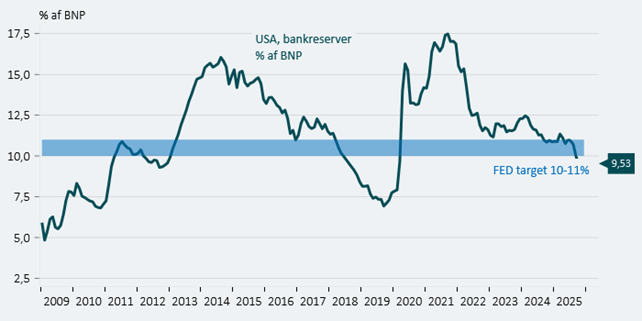

En anden forklaring på den dårligere markedsstemning i november, udover ændrede forventninger til antallet af rentenedsættelser, var, at likviditeten på det amerikanske interbankmarked, dvs. markedet for lån mellem bankerne, var mere knap, bl.a. pga. den amerikanske centralbanks QT-program, dvs. gradvise reduktion af antallet af opkøbte obligationer fra QE-programmerne.

QT-programmet stoppede 1. december, men det er meget muligt, at den amerikanske centralbank snart vil annoncere en organisk vækst i bankreserverne i form af opkøb af amerikanske skatkammerbeviser (T-bills), hvilket af og til omtales som ”QE-light”, da bankreserverne er ved at være for små ift. økonomiens størrelse.

QE-light vil være med til at understøtte likviditeten på det amerikanske interbankmarked og dermed den generelle risikolyst.

QT-programmet har betydet ringere likviditet i form af lavere bankreserver

Ovenstående er udelukkende til orientering, og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter. Sterna Capital Partners Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner på baggrund af oplysningerne i dette skriv.

Vi gør opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling.

Forbliv opdateret

Tilmeld dig vores nyhedsbrev og modtag vores seneste opdatering automatisk.