Onsdagsgrafen: Kreditspænd er for snævre

Skrevet af Mikael Olai Milhøj, chefstrateg i Sterna Capital Partners

Sterna Capital Partners er en transparent, værdiskabende og fortrolig investeringspartner for private formuer og fonde. Vi kan levere et solidt afkast baseret på en omkostningsbevidst og global portefølje med respekt for individuelle præferencer og investeringsformål, samtidigt med vi kan tilbyde simple og transparente prismodeller. Vi vil indgå langsigtede partnerskaber med vores kunder og sikre trygge rammer og overskuelighed. Vi vil have frihed til at vælge de bedste produkter til kunden, og hos os er der ingen sammenhæng mellem produktvalg og indtjening.

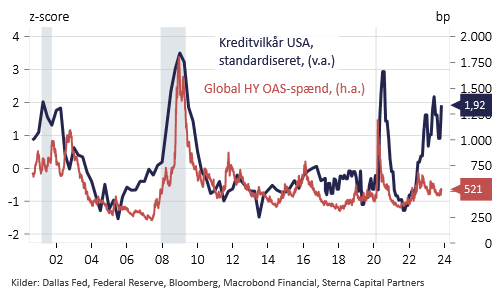

Risikofyldte aktiver havde et stærkt år med stigende aktiekurser og faldende kreditspænd indtil juli måned. Det har så ændret sig siden, idet S&P 500 nu er nede med ca. 8,6% siden ultimo juli, og kreditspænd på globale high yield virksomhedsobligationer er udvidet med knap 59 basispunkter. Der er en høj korrelation mellem kreditspænd og aktiekursudvikling, hvilket er en god påmindelse om, at man kan komme til at påtage sig utilsigtet eller uønsket aktierisiko ved at allokere dele af sin portefølje til virksomhedsobligationer.

Trods spændudvidelsen mener vi ikke, at man som investor bliver kompenseret tilstrækkeligt ved at investere i virksomhedsobligationer i øjeblikket. Udover risikoen for en kortsigtet korrektion for risikofyldte aktiver, er der også stadig risikoen for en økonomisk krise. De pengepolitiske stramninger er ikke slået fuldt igennem på økonomien endnu.

Det kan man illustrere på forskellig vis, men én måde er at sammenligne de aktuelle spændniveauer med kreditvilkår i USA. Kreditvilkårene i USA er blevet strammet gevaldigt, hvilket typisk er associeret med økonomiske dårligdomme, herunder finansielt ved større kreditspænd.

Vi mener, man skal være påpasselig med at have for stor eksponering til virksomhedsobligationer i ens portefølje. Det er dog værd at bemærke, at det kan tage tid, før det her ”reality gab” lukker sig. På den måde minder situationen måske lidt om 2005-2007, hvor der også var et gab mellem strammere kreditvilkår og niveauet for kreditspænd.

Vi kommer løbende med indsigter både her på kanalen og via vores nyhedsbrev, som man kan tilmelde sig gratis ved at følge linket i kommentarsporet.

Overstående er udelukkende til orientering, og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter. Sterna Capital Partners Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner på baggrund af oplysningerne i dette skriv.

Vi gør opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling.