Verden i fugleperspektiv 2026 #2

Iran-krigen er især en olie- og naturgashistorie

Mikael Olai Milhøj

Chefstrateg & Partner

2. marts 2026

Højere olie- og naturgaspriser

De koordinerede amerikanske og israelske militære angreb på Iran, kombineret med de iranske modsvar, sætter sine spor på tværs af finansmarkederne i dag. Den negative effekt er dog aftaget gradvist i løbet af den europæiske handelsdag. Det brede europæiske aktieindeks, Stoxx 600, var i morges nede med 2 %, men det har siden hen rettet til sig til et fald på 1,4 % i skrivende stund. Aktiefuturen for det teknologitunge amerikanske Nasdaq 100 aktieindeks er gået fra -2 % til -1,4 %.

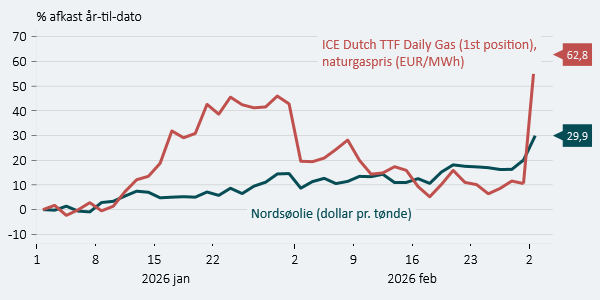

Olieprisen startede dagen med at handle over 80 dollar pr. tønde, men den er siden hen faldet til omkring 79 dollar pr. tønde. Det er en stigning på ca. 9 % i dag, og olieprisen er steget med ca. 30 % siden nytår. Naturgasprisen i Europa er steget med 50 % i dag. Guldprisen er steget med ca. 2,3 % og handler i ca. 5.400. Europæiske forsvarsaktier var på et tidspunkt oppe med over 3 %, men er i skrivende stund oppe med knap 1 %. Globale forsvarsaktier er oppe med 4,2 %.

Udover effekten på olie- og naturgaspriser er den negative effekt på de brede markeder forholdsvis moderat. Det skyldes også, at der i øjeblikket er tale om en regional konflikt med begrænsede effekter på den økonomiske udvikling globalt. Vores hovedscenarie er, at det her er endnu en regional geopolitisk konflikt, der ikke er stor nok til at kvæle opsvinget, men vi anerkender, at usikkerheden er forhøjet. Hvis vi har ret i det, bør den negative effekt på de globale aktiemarkeder være midlertidig.

Iran-krigen er især en olie- og naturgashistorie

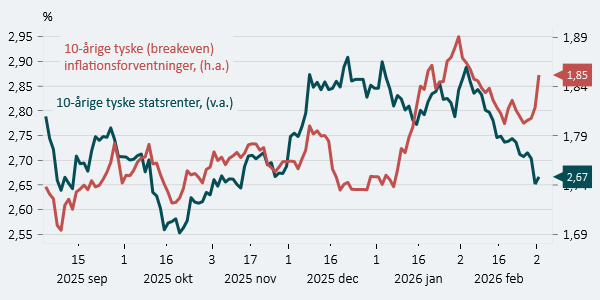

Trods det sure investeringsmiljø stiger statsobligationsrenter en lille smule i dag. Almindeligvis ville et surt investeringsmiljø betyde faldende statsrenter, fordi investorerne søger i læ. Det er en direkte konsekvens af den kraftige stigning i olieprisen, som er inflationær af natur, og derfor alt andet lige betyder, at det er sværere for centralbankerne at komme med yderligere rentenedsættelser. 10-årige tyske breakeven inflationsforventninger stiger da også pænt i dag, selvom niveauet fortsat er lavere end primo februar.

Der er altså to modsatrettede effekter i spil, og derfor er den samlede effekt også relativ moderat. Det er også den inflationære natur, der forklarer, hvorfor cykliske aktier, så som banker, klarer sig relativt dårligere end det generelle marked.

Markedet betragter krigen som inflationær af natur

Der er lagt op til en lidt længerevarende konflikt

Umiddelbart er der lagt op til en lidt længerevarende konflikt end de mere målrettede militære angreb på bl.a. iranske atomfaciliteter i juni 2025. Præsident Trump har været ude at sige, at konflikten kan vare fire uger. Der er også fokus på, om krigen kan resultere i et regimeskift, men udfordringen er, at det er svært at vælte regimer fra luften, hvis det fortsat er revolutionsgarden, der er bevæbnede på landjorden. Det kan altså godt være svært at se, hvad exit-planen er for USA og Israel på nuværende tidspunkt.

Det lader også til, at Iran prøver at gøre omkostningen så stor som mulig, både for verden og regionen. Den kraftige olieprisstigning skyldes bekymringer om olieforsyningen via Hormuzstrædet, ligesom Iran også er begyndt at målrette angreb på olie- og naturgasfaciliteter i regionen. Selvom Iran ikke lukker Hormuzstrædet, eller kun har begrænsede muligheder for at effektuere en blokade, hvis deres militære kapaciteter begrænses af amerikanske og israelske angreb, kan der være for store menneskelige og økonomiske konsekvenser ved at sejle igennem, som kan bremse shipping i en periode.

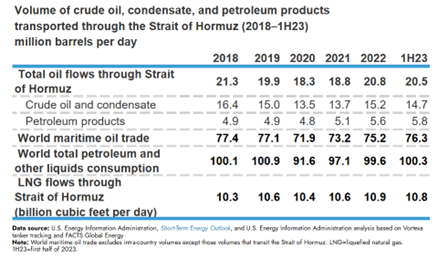

20 % af olien og 10 % af flydende naturgas sejler igennem Hormuzstrædet

Ca. 20 % af verdens olie og 10 % af verdens flydende naturgas (LNG) sejler igennem Hormuzstrædet. Det er ikke kun olie fra Iran, men også olie fra Saudi-Arabien, Irak, Kuwait mv., der sejler gennem strædet. Iran udgør isoleret set kun ca. 4 % af den samlede olieproduktion, ligesom iransk olie er sanktioneret i vesten, og det er derfor de afledte effekter, der har størst betydning.

Det er dog væsentligt at pointere, at situationen på oliemarkedet er væsentligt anderledes nu end tidligere. USA er verdens største olieproducent og en højere oliepris gør det mere attraktivt for marginalproducenterne i USA at producere mere olie, alt andet lige.

Samtidigt betyder Irans regionale angreb på nabolande, at de pågældende lande mister mange turismeindtægter, som i visse områder betyder meget for økonomien. Det er mere et regionalt problem end et problem for det samlede makrobillede globalt set.

Markedsstemningen i dag er negativ, men det skal understreges, at den negative effekt ikke er større end som så, ligesom den negative stemning, som skrevet tidligere, har rettet sig i løbet af dagen. Generelt er det sådan med geopolitisk uro, at det kortvarigt påvirker markederne pga. den forøgede usikkerhed. Når der er mere klarhed over hensigter og omfang, plejer markederne at korrigere hurtigt.

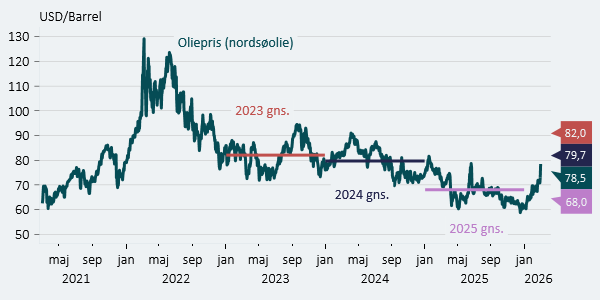

Vi er i skrivende stund ikke bekymrede for, at krigen i Iran vil stikke en kæp i hjulet på det økonomiske opsving hverken i Europa eller USA. Olieprisen vil være forhøjet i en periode, men vi forventer, at den vil falde igen, når der kommer mere ro på situationen. Derudover er en oliepris på 80 dollar på niveau med, hvad vi så i både 2023 og 2024, hvor olieprisniveauet altså ikke var højt nok til at kvæle opsvinget.

En oliepris på knap 80 er ikke nok til at slå opsvinget ihjel

Europa er nettoimportør af energi, og derfor rammer prisstigningen på flydende naturgas også hårdt, især når gaslagrene er på et meget lavt niveau ift. tidligere år (drevet af en kombination af at man ikke fyldte lagrene op i samme omfang som tidligere og det kølige vejr over Europa). På den korte bane er det altså glædeligt, at det trods alt er blevet lidt varmere på tværs af Europa, selvom temperaturen kun er kommet op på omkring frysepunktet, eller lidt over, i nogle østlige og nordøstlige europæiske lande. Det er også Europas nettoimport af energi, der er med til at forklare, at dollarkursen stiger med 0,8 % i dag.

Det er klart, at de nuværende amerikanske og israelske militære operationer i Iran er af større og voldsommere karakter end tidligere. Når exit-planen ikke er fuldstændigt tydelig, ligesom der er usikkerhed om Irans politiske situation på den lidt længere bane, er det altså en konflikt, man bliver nødt til at holde løbende øje med.

Ovenstående er udelukkende til orientering, og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter. Sterna Capital Partners Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner på baggrund af oplysningerne i dette skriv.

Vi gør opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling.

Forbliv opdateret

Tilmeld dig vores nyhedsbrev og modtag vores seneste opdatering automatisk.