Verden i fugleperspektiv 2025 #6

Dårlig start på november minder om juli-august 2024

Mikael Olai Milhøj

Chefstrateg & Partner

9. november 2025

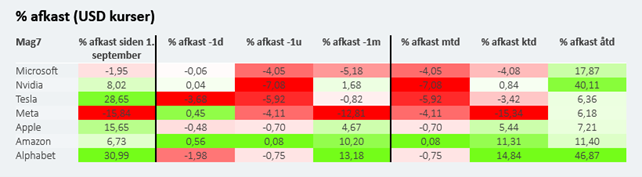

Størst fald i "højbeta"-aktier

Hvor september og oktober var gode måneder for aktiemarkederne, har november indtil videre ikke været en positiv måned.

Reaktionen kommer efter en ellers god regnskabssæson. Der skulle ikke meget til at skuffe investorerne, når forventningerne på forhånd var skyhøje og momentum var stærkt. Den amerikanske centralbank satte renten ned som ventet 30. oktober, men advarede om at flere rentenedsættelser ikke er givet. Det kom bag på investorerne, der ellers havde indpriset en række af rentenedsættelser i USA. Samtidigt er der blevet offentliggjort nogle knap så gode økonomiske nøgletal i USA, hvilket har fået recessionsbekymringerne til at stige.

Det er især ”højbeta”-aktier, dvs. aktier der generelt set har tendens til at svinge mere end det brede marked, der er blevet ramt.

Blandt ”Magnificent 7” teknologivirksomhederne er aktien faldet især for Meta (Facebook), men også Microsoft, Nvidia og Tesla har haft det svært. Alphabet (Google), Amazon og Apple har indtil videre holdt sig oven vande. Ser man på kursafkastet siden 1. september, er det især Meta-aktien, der er faldet.

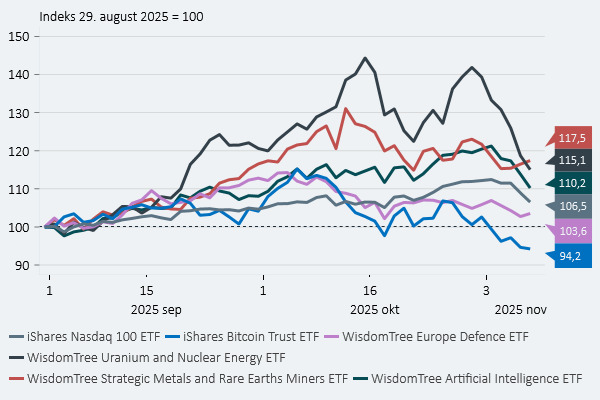

Populære temaer har også haft en sværere periode

Blandt nogle af de populære aktietemaer har vi set korrektioner både inden for atomenergi, sjældne jordarter, AI-relaterede aktier, forsvarsaktier og kryptovalutaer så som Bitcoin og Ether. Der er også individuelle forklaringer på, hvorfor de her populære temaer er blevet ramt, men, at det rammer så bredt, tyder også på, at der er et element af gevinsthjemtagning.

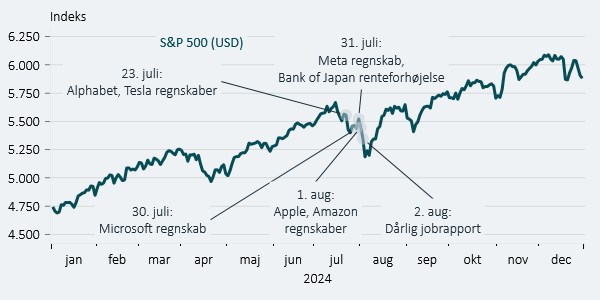

Den dårlige stemning minder om situationen i juli-august 2024

Den dårlige stemning minder om situationen i juli-august 2024. Dengang faldt aktier også i kølvandet på en ellers fin regnskabssæson, da forventningerne blandt investorerne var skyhøje. Ligesom nu faldt det sammen med svaghedstegn fra det amerikanske arbejdsmarked, hvilket forværrede investorernes risikoappetit. Sidste sommer overraskede Bank of Japan investorerne ved at sætte renten op.

Ligesom i sommeren 2024 forventer vi, at den dårlige markedsstemning vil være midlertidig. Det skyldes flere ting.

- Den politiske usikkerhed er fortsat forhøjet, men den er aftagende efter handelsaftalen mellem USA og Kina. En snarlig budgetaftale i USA vil også fjerne en risikofaktor.

- Trods visse dårlige økonomiske indikatorer skal man ikke ignorere dem, der viser, at det faktisk ikke står så skidt til. De seneste PMI-vækstindikatorer for USA og Europa tyder på stigende, ikke aftagende, vækstmomentum.

- Den amerikanske centralbank vil fortsætte med at sætte renten ned, selvom det måske bliver mere gradvist, end hvad man forventede for nogle uger siden. Samtidigt er der større sandsynlighed for, at den amerikanske centralbank inden for en overskuelig fremtid vil tilføre mere likviditet til interbankmarkedet, dvs. markedet for likviditet mellem de amerikanske banker.

Vi har uddybet de forskellige faktorer nedenfor.

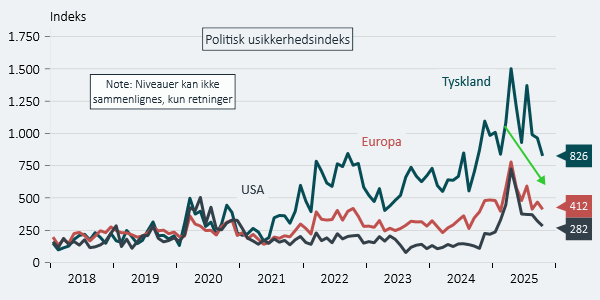

Den politiske sigtbarhed er blevet bedre

2025 har vist, at man som investor bliver nødt til at forholde sig løbende til den politiske udvikling, ikke mindst når der er en klar økonomisk effekt som f.eks. med handelspolitikken i forbindelse med ”Liberation Day” 2. april.

Det kan være svært at kvantificere, hvor høj den politiske usikkerhed reelt set er. Vi vil argumentere for, at den politiske sigtbarhed er blevet bedre, selvom den fortsat er højere, end hvad vi har været vant til de seneste år. Det argument synes understøttet af, at både økonomisk-politiske og handelspolitiske usikkerhedsindeks, der måler antallet af nyhedsartikler med specifikke usikkerhedsrelaterede ord, er på vej ned.

Selvom den politiske sigtbarhed langt fra er perfekt, er den bedre end for nogle måneder siden, senest eksemplificeret ved handelsaftalen mellem USA og Kina, og at vi nok nærmer os en budgetaftale i USA inden for en overskuelig fremtid.

Som investor skal man have respekt for den politiske situation, men også have in mente at al politik ikke nødvendigvis har en økonomisk og dermed markedsmæssig vinkel. Vi vurderer derfor, at det er positivt, at den politiske sigtbarhed trods alt er blevet bedre.

Hav respekt for dårlige økonomisk nøgletal, men pas på med at ignorere de gode

De økonomiske bekymringer, og frygten for en recession inden for en overskuelig periode, er bestemt ikke gået væk. Vores egen model baseret på amerikanske statsobligationsrenter tilsiger en 1-årig recessionsrisiko på omtrent 25 %. Konsensus blandt økonomer er 33 %, mens den er på 35 % ifølge investorerne på forudsigelsesmarkedet, Polymarket.

Som investor skal man altid være på vagt over for recessionssignaler, da de største korrektioner typisk finder sted i recessioner.

Den føderale statsnedlukning i USA betyder, at en række vigtige økonomiske nøgletal produceret af føderale statistikbureauer ikke offentliggøres, og vi i stedet kun kan analysere den økonomiske situation ud fra private nøgletal.

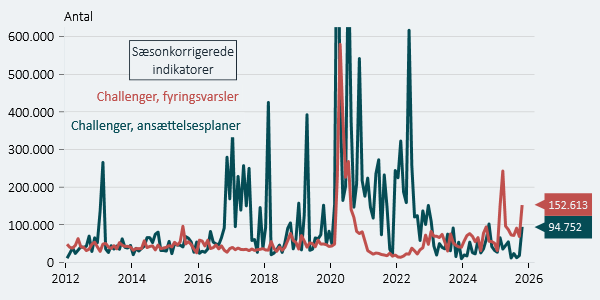

I torsdags blev den dårlige markedsstemning bl.a. forklaret ved, at fyringsvarselsindikatoren fra Challenger (en virksomhed der bl.a. offentliggør arbejdsmarkedsdata) steg kraftigt i oktober, drevet især af teknologivirksomheder (AI) og lagervirksomheder. Det er ellers ikke normalt en indikator, der lægges meget vægt på, da den er meget volatil fra måned til måned.

Der er da også grund til at være skeptisk, da den tilsvarende indikator fra Challenger for ansættelsesplaner samtidigt sted til sit højeste niveau i år, når man korrigerer for sæsonudsving på arbejdsmarkedet, om end den er lavere end fyringsvarslinger.

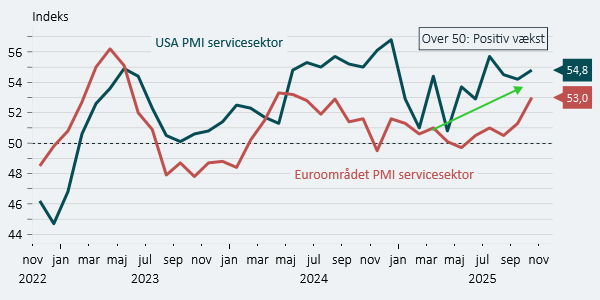

PMI-indikatorerne antyder stærkere vækst både i USA og i Europa

Indikatoren fra Challenger tegner et mere dystert billede, end nogle af de andre private indikatorer vi har fået.

For det første overraskede den private jobrapport fra ADP positivt, idet den viste en beskæftigelsesfremgang i USA på 45.000 i oktober måned.

For det andet viste ISM- og PMI-vækstindikatorerne, at væksten lader til at accelerere i øjeblikket, både i USA og i Europa.

For det tredje så har vi ikke set et kollaps i jobefterspørgslen målt ved antallet af ledige stillinger i USA, selvom antallet fortsat er faldende.

Lav forbrugertillid handler snarere om politik end om økonomi

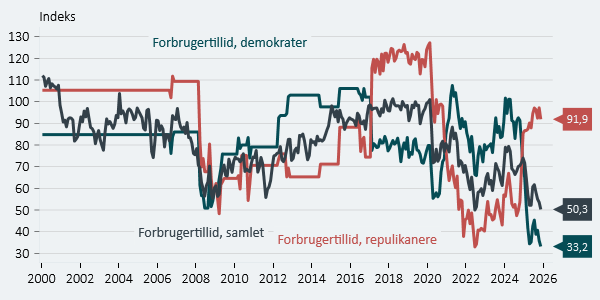

I fredags fik vi amerikanske forbrugertillidstal fra University of Michigan, der er tæt på det laveste niveau nogensinde – mere negativ end da finanskrisen var værst.

Selvom amerikansk økonomi ikke vokser lige så hurtigt som tidligere, er der trods alt ikke mange andre variable, der tilsiger, at det står værre til end under finanskrisen. Det er da også tydeligt, at tallet er stærkt påvirket af, at demokraterne er meget pessimistiske.

Det skyldes i høj grad snarere politik end økonomi. Pessimismen er da også svær at genskabe i det tilsvarende indeks fra Conference Board.

Vores udgangspunkt er, at selvom man skal have respekt for og være opmærksom på observationer, der modsiger ens hovedscenarie, skal man ligeledes passe på med ikke at være forblændet af én (negativ) observation fra én indikator. Det er summen af signaler, der må være udslagsgivende for den samlede økonomiske vurdering, og her er der ikke lige så stor grund til bekymring.

En amerikansk budgetaftale vil forbedre likviditeten på interbankmarkedet

Der har været tegn på dårlig likviditet på det amerikanske interbankmarked, dvs. markedet for lån mellem amerikanske banker. Det ses bl.a. ved, at amerikanske banker i højere grad låner penge hos den amerikanske centralbank. Det er også derfor, at den amerikanske centralbank på oktober-mødet annoncerede, at man nu vil stoppe med at reducere beholdningen af opkøbte obligationer i markedet, det såkaldte QT-program. Faktisk har direktøren for New York Fed, John Williams, indikereret, at den amerikanske centralbank snart kan blive nødt til at købe statsobligationer igen for at øge likviditeten i markedet.

Udover den amerikanske centralbanks QT-program skyldes den dårlige likviditet den føderale nedlukning. Den føderale nedlukning betyder, at den amerikanske stat fortsat tager imod skattebetalinger, men at udgifterne er begrænsede pga. nedlukningen. Det betyder, at statens saldo er højere end ønsket, hvilket har suget likviditet ud af markedet. Hvis der snart kommer en aftale, vil der også begynde at komme mere likviditet til markedet ved, at det amerikanske finansministerium nedbringer sin saldo.

Overstående er udelukkende til orientering, og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge finansielle produkter. Sterna Capital Partners Fondsmæglerselskab A/S kan ikke holdes ansvarlig for tab forårsaget af dispositioner på baggrund af oplysningerne i dette skriv.

Vi gør opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling.

Forbliv opdateret

Tilmeld dig vores nyhedsbrev og modtag vores seneste opdatering automatisk.